L’impôt sur le revenu, RAS

Mise à jour de février 2018 : Deux nouveautés sur la Retenue à la Source (RAS), aujourd’hui nommée Prélèvement à la Source (PAS) :

- L’administration fiscale a mis en place une charte de partenariat entre la DGFIP et les éditeurs de paie. Elle a pour objectif de faciliter la mise en place du PAS. En signant la charte, les éditeurs s’engagent à respecter les règles de calculs.

La liste des signataires est publique. En choisissant l’un des éditeurs de la charte, l’entreprise s’assure de choisir un éditeur qui a la volonté de mettre les moyens pour réussir ce développement. Toutefois, cette charte ne garantit pas un bon paramétrage. - Le service en charge du développement de la DSN imagine un nouveau service à l’attention des employeurs et de la DGFIP : TOPAze. Ce service est accessible uniquement par Net-entreprise. Il a vocation à transmettre avant l’embauche le taux personnalisé pour le PAS du nouvel embauché.

Côté entreprise, une fois l’accord du futur salarié obtenu, et la Déclaration Préalable à l’Embauche (DPAE) réalisée, l’employeur pourra recueillir le taux personnalisé de ce dernier grâce à TOPAze. Cette nouveauté permettra l’application du bon taux dès le premier mois de paie et de diminuer le risque d’erreur en paie avec l’utilisation du taux neutre.

Mise à jour du 6 juin 2017 : report d’un an pour la retenue à la source.

Le mardi 6 juin, le premier ministre annonce le report du prélèvement à la source au 1er janvier 2019.

La gymnastique change, pas le calcul

La retenue à la source (RAS), serpent de mer de la fiscalité française, est revenue au cœur de l’actualité et des débats depuis 2015, lorsque le gouvernement a repris ce dispositif à son compte et annoncé son entrée en vigueur pour janvier 2018.

La RAS répond à trois objectifs : s’adapter à la vie du contribuable, mieux répartir l’impôt sur l’année et l’harmonisation de la France avec les pays de l’OCDE.

Si tout le monde en a entendu parler, peu connaissent vraiment ses modalités et ses conséquences. Voici quelques clés pour comprendre ce sujet tant controversé.

Les grands principes à retenir pour le salarié

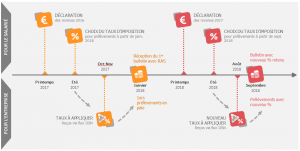

Dès janvier 2018, une nouvelle ligne apparaîtra sur les fiches de paie : la « retenue à la source » fixée à partir d’un taux sur le net imposable.

1. Le salarié détermine son taux d’imposition

Le taux dépend de la déclaration des revenus du salarié. Le taux appliqué en paie est le reflet du choix du salarié auprès de l’administration fiscale : soit le salarié retient son taux réel d’imposition, soit il demande l’application du taux neutre. Ce dernier se détermine au travers d’une grille publique.

Le taux neutre peut, dans certain cas, être plus avantageux que le taux réel. Toutefois, ces personnes ont l’obligation de compenser « le manque à gagner» de l’État. Ce paiement est à faire une fois par mois sur les quatre derniers mois de l’année.

2. Seul le salarié peut modifier son taux d’imposition en cours d’année

L’employeur n’a pas le droit d’intervenir directement sur le montant de la RAS ou encore sur le taux de prélèvement. Pour modifier son taux, le salarié doit se rapprocher de l’administration fiscale qui transmettra l’information à l’employeur, via le flux de la DSN[1] (Déclaration Sociale Nominative).

Le salarié doit déclarer, rapidement à l’administration fiscale, tout événement pouvant modifier son taux (décès du conjoint, séparation, naissance, demande de modulation des prélèvements…). L’employeur a l’obligation d’appliquer le nouveau taux dans les deux mois suivant la réception de ce dernier.

Cependant il y a deux exceptions à ce mécanisme: l’absence de taux dans le flux de la DSN (attention, différent d’un taux à zéro) et pour les nouveaux embauchés. Le taux neutre sera alors automatiquement appliqué.

3. Les retenues mensuelles sont conformes aux gains du mois

Tout ce qui entre dans l’assiette du net imposable est pris dans le calcul de la RAS (exemple : une prime exceptionnelle sur objectif…). Le montant du prélèvement s’ajuste automatiquement : à la hausse ou à la baisse proportionnellement aux variations de salaire.

Les saisies sur salaires, le calcul de la quote-part saisissable va changer. En effet, il faudra déduire du revenu saisissable la RAS.

Une nouvelle responsabilité pour l’employeur …

L’employeur devient donc collecteur des impôts. En effet, comme pour les charges sociales, il doit s’assurer de verser le correct montant global retenu en paie au Trésor Public. En cas de non-respect, l’employeur encourt des sanctions (amende et peine de prison).

Dans son rôle d’intermédiaire entre le salarié et l’administration fiscale, l’employeur détient une nouvelle donnée confidentielle. La question de la discrimination est régulièrement soulevée par les syndicats… La mise en place du taux neutre vise à pour partie à répondre à cette problématique et un système de sanction est prévu à cet effet.

Rappelons que la confidentialité et la non-discrimination sur les données personnelles des collaborateurs font déjà parties des obligations des employeurs, il en va de même pour la RAS. Toutes les personnes susceptibles de connaître l’information sont tenues de la garder confidentielle.

… qui doit être anticipée dans les prochains mois

Si les changements sont importants pour le salarié, les entreprises doivent très prochainement s’y préparer.

Premières impactées, les fonctions RH doivent s’approprier le mécanisme et organiser cette nouvelle gestion. Elles devront également anticiper :

- l’adaptation de leur logiciel de paie : de nouvelles données à transmettre en DSN et un flux retour à intégrer.

Avec la RAS, les SIRH devront gérer le flux retour dit « Compte rendu métier » émis par la DGFiP suite aux DSN transmises par l’entreprise. - la conduite du changement auprès des salariés : il est fort probable qu’un flot de questions émane des collaborateurs. En effet, les salariés vont percevoir un net à payer, correspondant au salaire versé, plus faible. Même si l’État communique au sujet de la RAS, l’employeur devra prendre du temps pour accompagner ses collaborateurs et répondre à leurs interrogations.

En bref, voici le mécanisme :

RAS, un possible retour arrière ?

Les élections présidentielles de 2017 pourront remettre en cause cette loi. Même si la machine fiscale est lancée, le nouveau gouvernement pourrait la reporter voire la supprimer, à l’instar de la loi TEPA en 2012.

De plus, ses détracteurs tels que les syndicats, et plus particulièrement le MEDEF proposent des solutions alternatives. Afin d’éviter aux employeurs la responsabilité de la collecte de l’impôt, ils souhaitent que la mensualisation obligatoire du paiement de l’impôt se substitue à la retenue à la source. Le gouvernement actuel a déjà formulé une réponse : la mensualisation ne répond pas à l’objectif de la RAS.

Toutefois, le conseil constitutionnel a validé la loi. Le 30 décembre 2016, la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017 a été publiée au Journal officiel. Un retour arrière semble aujourd’hui peu probable. En effet, nous pouvons observer que le gouvernement a déployé un grand nombre de verrous : financier, communication, …

***

[1] La DSN est une déclaration unique qui regroupe toutes les déclarations sociales qui relèvent de la responsabilité de l’employeur.

Sources :

RFPaye. Le prélèvement à la source de l’impôt sur le revenu en paye

RFPaye. Prélèvement à la source : le Medef propose son alternative

RFPaye. Nouveau bulletin de paye : ce que les entreprises peuvent retenir du 2ème rapport Sciberras

Legisocial. Retenue à la source : taux individualisé ou modulé

Legisocial. Retenue à la source : le cas particulier du taux neutre

Legisocial. Détermination du taux de retenue à la source

Legisocial. Détermination de l’assiette de retenue à la source et conséquences en paie

Legisocial. Retenue à la source : quid de l’impôt sur les revenus en 2017 ?

Legisocial. Retenue à la source : coup d’envoi au 1er janvier 2018 !

Le portail de l’économie et des Finances. Tout comprendre du prélèvement à la source

Le portail de l’économie et des Finances. Tout savoir sur le prélèvement à la source, à destination des entreprises

Le site officiel de l’administration française. Prélèvement à la source de l’impôt sur le revenu: qu’est ce qui est prévu ?

L’opinion. Idées reçues sur le prélèvement à la source

Le monde du chiffre. Loi des finance pour 2017 : publication au JO

impôtsurlerevenu.org. La retenue à la source dans les autres pays

Le Figaro. Prélèvement à la source : les crédits d’impôt mieux comptabilisés

Articles similaires

Dans ce numéro Leaders by Artimon, Paul-Eric LACOURTE décrypte comment Finaxy bouscule les codes du courtage traditionnel en alliant une proximité entrepreneuriale forte et une maîtrise technologique de pointe, notamment autour de l'IA.

Artimon part à la rencontre de Guillaume DESLOGES, le Co-fondateur et COO d'Alma, dans le cadre de notre étude sur l’évolution du marché des paiements et ses nouveaux modèles innovants !

Dans le cadre de notre étude sur les tendances dans le secteur de la Paytech, nous nous sommes entretenus avec Julien PAILLARD, Head of Strategy chez Worldline, afin de recueillir son avis sur les évolutions actuelles du marché du paiement et le positionnement de Wordline.