Quels enjeux pour le secteur de la banque aujourd’hui ?

Décryptage des tendances par Pascal Krug, Directeur Efficience Opérationnelle chez Banque Populaire Méditerranée

Alors que les banques dévoilent leurs priorités stratégiques pour les trois à cinq prochaines années, Pascal Krug, Directeur d’efficacité opérationnelle chez Banque Populaire Méditerranée et client d’Artimon, nous éclaire sur l’avenir du secteur et les sources de sa transformation profonde. Décryptage des mutations en cours.

Digitalisation, nouveaux services, changement de la place de l’agence bancaire et nouvelles compétences pour les conseillers… Quelles sont selon vous les mouvements de fond qui impactent le secteur de la banque en France aujourd’hui ?

Avant d’analyser les grandes tendances du secteur bancaire, il faut d’abord comprendre la position actuelle des banques françaises sur le marché européen, qui influence directement leurs choix stratégiques pour les prochaines années.

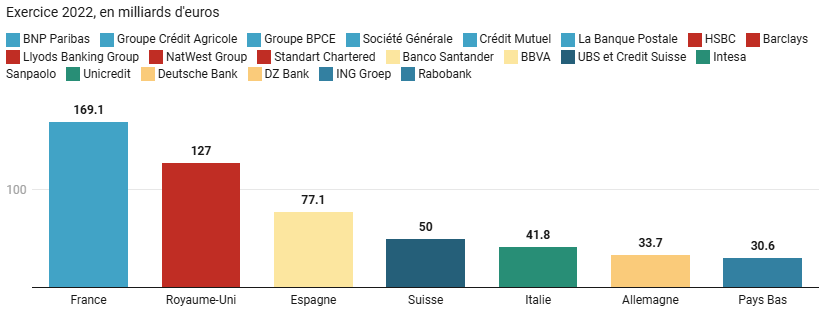

En France, on compte six grands groupes bancaires (Société Générale, BNP Paribas, Crédit Mutuel, le Groupe BPCE, Crédit Agricole et La Banque Postale), dont les cinq premiers font partie des dix plus grandes banques européennes. Avec un Produit Net Bancaire (PNB) de 169 Md€ en 2022, les banques françaises dominent le classement des revenus du secteur en Europe, loin devant le Royaume-Uni (127 Md€) et l’Espagne (77,1 Md€).

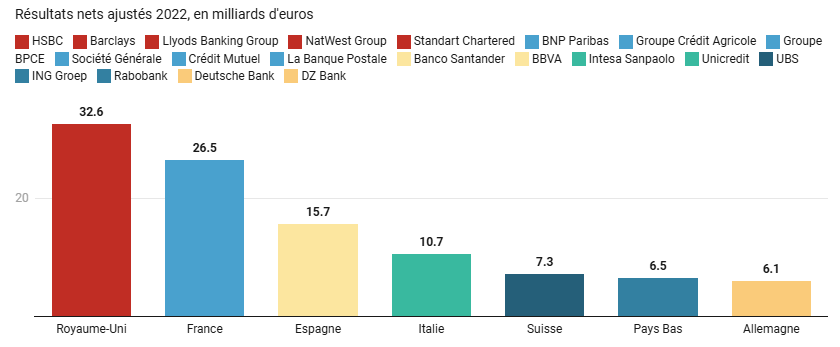

Cependant, cette position de leader s’effrite lorsqu’on regarde la rentabilité. Les banques britanniques affichent un résultat net ajusté de 32,5 Md€ en 2022, contre 26,5 Md € pour la France. Un écart qui s’explique par plusieurs spécificités du marché français.

Avec près de 29.000 agences et 375.000 collaborateurs, la France affiche le plus grand réseau bancaire d’Europe. Ce modèle, plus coûteux, pèse sur la rentabilité : un client italien génère en moyenne 900€ de revenus pour sa banque par an, contre seulement 500€ en France. De même, le PNB par collaborateur s’élève à 200k€ en France, bien en dessous des 400k€ observés au Royaume-Uni (pour un revenu équivalent, quasiment 2 fois moins de collaborateurs).

Ce décalage structurel met en lumière un défi majeur pour les banques françaises qui consiste à améliorer leur rentabilité.

Quels leviers les banques françaises peuvent-elles activer pour renforcer leur rentabilité ?

Au-delà de sa structure de coûts, le modèle de revenus des banques françaises diffère également de celui de leurs concurrents européens. Contrairement à d’autres pays où les commissions représentent une part significative des revenus bancaires, le secteur français repose principalement sur la marge d’intérêt. Autrement dit, les banques génèrent l’essentiel de leurs revenus grâce à l’écart entre les taux d’intérêt des crédits accordés et ceux des dépôts collectés.

Si le taux d’équipement des clients est élevé, avec en moyenne six produits bancaires par client (Livret A, compte courant, etc.), les frais bancaires en France figurent parmi les plus faibles d’Europe, notamment en raison d’une régulation stricte des taux par les autorités. Cette spécificité limite la capacité des banques à compenser la pression exercée sur la rentabilité.

Par ailleurs, le secteur bancaire français se caractérise par une forte sensibilité aux taux fixes, une épargne réglementée et peu rémunératrice, et une concentration importante du marché, notamment avec la présence de nombreuses banques mutualistes (ex. BPCE, Crédit Mutuel, Crédit Agricole, Banque Postale).

Le pacte social, très ancré, protège les salariés et freine les restructurations que l’on observe dans d’autres pays européens, comme le Royaume-Uni.

Repenser le modèle économique global s’impose comme un impératif pour réussir à réaliser des économies et atteindre un niveau de rentabilité comparable à leurs homologues européens, et assurer la profitabilité de leur activité de banque de détail.

Quels enjeux stratégiques se dessinent au niveau national pour les grands acteurs du secteur ?

Les enjeux liés aux RH et au réseau commercial :

1. Penser l’avenir et développer les compétences de nos agents

En tant que l’un des plus grands employeurs en France, le secteur bancaire fait face à un fort turnover. Maintenir et développer les compétences des collaborateurs est aujourd’hui un enjeu majeur. L’évolution des technologies transforme les métiers. A titre d’exemple, certaines banques assurent la réparation des TPE (terminaux de paiement), tandis que demain, elles devront gérer la maintenance de terminaux Android pour optimiser l’acquisition de clients. Cette transition technologique et humaine représente l’un des premiers défi du secteur.

2. Repenser le rôle des agences en accord avec le canal digital, et proposer des parcours ultrasimples et des services additionnels

Les agences jouent encore un rôle clé dans la gestion des opérations courantes, en particulier pour les clients moins familiers avec le digital qui ont besoin de conseil et d’accompagnement. Mais pour garantir une offre pertinente, les services proposés en agence nécessitent d’être repensés. Certains groupes ont déjà diversifiés leurs offres extra-bancaires. La vraie question est de savoir quels services proposer en agence, tout en garantissant une complémentarité avec les services proposés sur les canaux digitaux.

3. Développer le self care

L’automatisation et le self-care s’imposent comme des leviers clés pour simplifier l’expérience bancaire et renforcer l’autonomie des clients, notamment sur mobile. Les parcours et les stratégies d’acquisition client sont au cœur de cette transformation.

Le canal de distribution doit être repensé pour s’adapter aux nouveaux usages. Aujourd’hui, à titre d’exemple, la part de marché mondiale de YouTube oscille entre 73 et 92%. Il faut que les banques considèrent ses plateformes comme des vecteurs d’acquisition.

L’enjeu est double : proposer des publicités pertinentes et ciblées sur ces canaux et assurer un parcours d’acquisition sans rupture. Un jeune de 20 ans qui découvre une offre de carte bancaire à 1€ doit pouvoir souscrire immédiatement depuis son mobile, en quelques clics.

Les néo-banques ont su répondre à ces attentes en proposant des parcours ultrasimples et fluides. L’acquisition de nouveaux clients passe entièrement par le digital, de la publicité à l’ouverture de compte. L’étape suivante repose sur une gestion efficace de la relation client et sur l’offre de services additionnels, qu’il s’agisse de solutions bancaires classiques ou de services élargis pour capter davantage de parts de marché.

4. Rationnaliser les gammes de produit

En complément, il est essentiel de rationaliser les gammes de produits, comme le font les néo-banques. Multiplier les offres dans toutes les directions n’est plus une option. Jusqu’à présent, de nouveaux produits étaient créés en permanence, mais il devient nécessaire de simplifier l’offre pour optimiser les coûts et gagner en efficacité.

5. Mieux utiliser la donnée

Nous avons de grandes quantités de données, mais leur exploitation reste insuffisante. Demain la donnée permettra d’automatiser les processus, ce qui nécessite d’urbaniser la donnée. De nombreux projets de mise en place de l’IA sont déjà en cours, notamment dans le self-care. Un exemple concret : la mise en place de solutions permettant d’assister les clients 24h/24 sur les questions de fraude. L’IA générative sera efficace lorsque nous aurons la capacité de combiner la data interne et la data externe. Combiner les informations sera un levier très puissant.

Les enjeux liés aux opérations :

6. Optimiser les coûts IT (réduction des plateformes, utilisation des technologies modernes) et mettre en commun les technologies (ex. les paiements)

L’optimisation des coûts informatiques doit être menée à tous les niveaux : au sein de chaque groupe bancaire, en France et à l’échelle européenne. Pour BPCE, la rationalisation IT est une priorité, avec la transition prochaine vers un système informatique unique pour l’ensemble du groupe. Au niveau européen, la migration vers le cloud est inévitable, mais un défi majeur reste à relever : la création de plateformes technologiques souveraines, avec des solutions de stockage de données locales. L’urgence est de bâtir des infrastructures sécurisées, en particulier des serveurs de stockage adaptés aux exigences du marché. Autre priorité : le développement d’autoroutes de paiement européennes. La mutualisation des infrastructures IT en France et en Europe devient essentielle pour réduire les coûts et améliorer l’efficacité technologique.

7. Favoriser les coopérations, mutualisations et externalisations bancaires pour optimiser les coûts sur des opérations à faible valeur ajoutée

Les banques renforcent leur coopération pour mutualiser certaines opérations à faible valeur ajoutée, comme la gestion des chèques ou le retrait d’argent. Plusieurs acteurs, dont Crédit Mutuel, Société Générale et BNP Paribas, développent une marque commune « Cash Service » qui consiste à proposer des automates bancaires communs. Cela permet de faire des économies. Par ailleurs, d’autres services pourraient être davantage externalisés pour améliorer l’efficacité opérationnelle des acteurs (par exemple : la gestion des comptes courants, de l’épargne et des crédits ou l’ouverture, l’instruction et l’analyse de dossiers).

8. Rationaliser les surfaces (m2)

Beaucoup de sièges et d’agences ont une capacité sous-utilisée. Rationaliser ces espaces permettrait de réaliser des économies significatives. A titre d’exemple, le développement du télétravail permettrait de réduire de 40% les surfaces des Sièges.

Les enjeux de régulation :

9. Prioriser la cybersécurité et la lutte contre la fraude

Un des enjeux majeurs est la cybersécurité. La fraude bancaire est une priorité, notamment avec des organisations qui sont de plus en plus structurées. Les pertes représentent 1 milliard d’euros par an. De nouvelles mesures sont mises en place : l’authentification forte et la biométrie faciale sont des clés. Il faudra notamment adapter les systèmes de cryptographie face aux nouvelles menaces, notamment celles liées à l’informatique quantique.

10. Développer de nouvelles sources de revenus pour compenser la poursuite de la limitation des frais bancaires

La régulation des frais bancaires en France continue d’évoluer en faveur des consommateurs et de l’amélioration de la transparence (ex : gratuité des virements instantanés depuis janvier 2025, encadrement des frais de succession, gratuité de certaines opérations, …). Les banques doivent réfléchir à d’autres sources de revenus qui vont au-delà de services et produits existants.

11. S’engager pour la RSE (Responsabilité Sociétale des Entreprises)

Les banques doivent désormais rendre des comptes sur leurs pratiques RSE, notamment en matière d’égalité hommes-femmes, d’équité à l’embauche ainsi que sur leur empreinte carbone, …. Ce qui relève de la communication aujourd’hui sera imposé par la régulation demain, avec une présentation des bilans de plus en plus contraignante.

Découvrez notre practice Expérience client

L’expérience client est en constante évolution, que ce soit dans le B2C ou le B2B. Avec les avancées technologiques, notamment l’intelligence artificielle (IA), et l’évolution continue des attentes et des comportements d’achat, les entreprises doivent sans cesse s’adapter pour offrir des propositions de valeur uniques et inspirantes.

Articles similaires

Découvrez ce concept dans notre tout premier Le Flash Perspectives ! Un nouveau format pour plonger au cœur des travaux des chercheurs de notre institut de recherche Artimon Perspectives en seulement 2 minutes.

Nous vous présentons dans ce nouveau numéro de Le Flash Perspectives les résultats d’une étude sur les processus de prise de décision réalisée auprès d’administrateurs publics au Royaume-Uni.

Notre institut de recherche Artimon Perspectives lance un partenariat avec ALIAD Education pour étudier les dynamiques d’apprentissages collectifs dans des dispositifs immersifs.