Alma, le paiement fractionné au service de la vente : l’approche « retailer » du BNPL

Guillaume DESLOGES

Co-fondateur et COO

Laurent SAGLIETTO

Associé Financial Services

Dans le cadre de notre étude menée avec notre institut de recherche Artimon Perspectives sur l’évolution du marché des paiements et ses nouveaux modèles innovants, Artimon s’est entretenu avec Guillaume DESLOGES, Co-fondateur et COO d’Alma, acteur majeur de la Paytech.

Dans ce premier numéro de notre série Leaders by Artimon, découvrez comment Alma, leader français du BNPL (Buy Now Pay Later), met ses solutions de paiement au service de l’expérience client et de la vente. En effet, Alma se distingue par son approche de « retailers qui font de la finance », cherchant à faciliter et sécuriser la vente pour le marchand, et à optimiser l’expérience client en assurant la fluidité du parcours d’achat.

ZOOM SUR :

Alma propose des solutions de paiement échelonné et de paiement différé (BNPL) aux commerçants et consommateurs à travers l’Europe. Ses solutions de paiement permettent aux marchands d’augmenter leurs taux de conversion et de générer du chiffre d’affaires supplémentaire sans risque et donnent la possibilité aux consommateurs finaux de gérer leur budget facilement (ils paient plus tard alors qu’Alma paie tout de suite les marchands).

Le marché du paiement fractionné semble être attaqué par des acteurs très différents. Comment vous positionnez-vous par rapport à vos concurrents, notamment les filiales bancaires ?

Le positionnement d’Alma est très différent de celui de la grande majorité de nos concurrents : ils ont une approche et une vision bancaire et financière du produit. Leur travail consiste à pousser du crédit, en utilisant le paiement en plusieurs fois comme un produit d’appel. Leur objectif est d’aller chercher de nouveaux consommateurs pour potentiellement pousser d’autres produits.

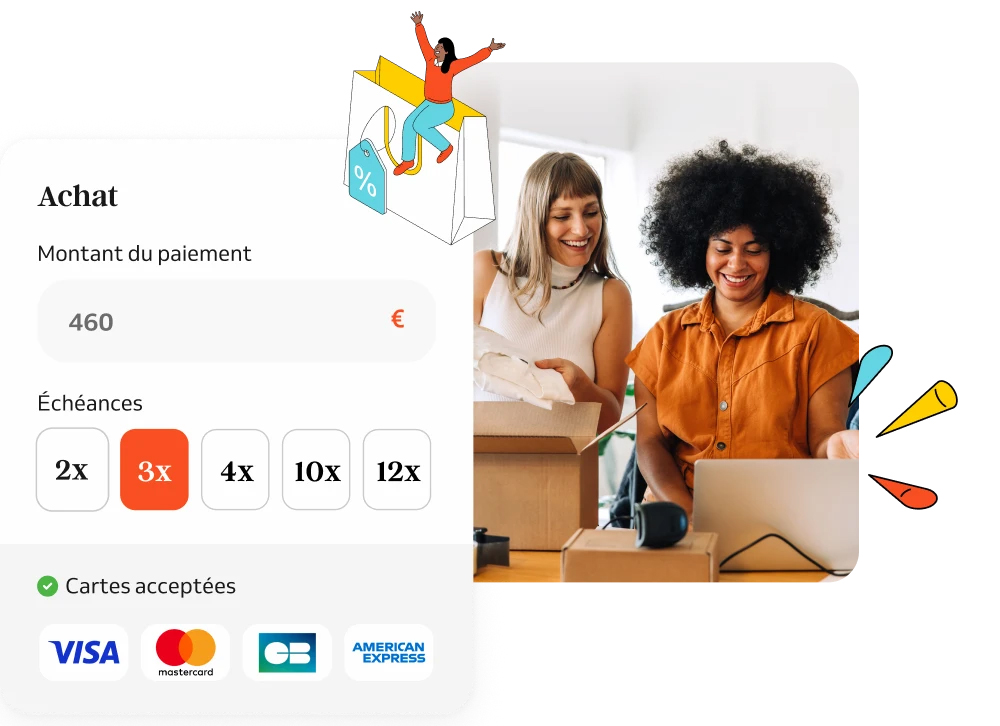

Notre état d’esprit est différent. Notre objectif est de faciliter la vente du marchand au consommateur. Le paiement en 3, 4, 10 ou 12 fois, c’est seulement l’outil qui permet la vente, ce n’est pas l’objectif final. Nous nous voyons donc comme des retailers qui font de la finance plutôt que comme des banquiers qui s’intéresseraient au retail. Dès notre création, nous avons imaginé et conçu notre produit autour de la vente. C’est ce qui nous permet de gérer des situations concrètes de commerce et d’e-commerce, comme décaler une échéance, changer un produit, ou accorder un discount, — des options qui ne seraient jamais possibles dans un crédit à la consommation traditionnel.

Crédit : Alma

Quelle valeur ajoutée apportez-vous côté marchand ?

Avec nos solutions de paiement, c’est Alma qui porte entièrement le risque de défaut de paiement. Le marchand est payé de la somme entière du produit ou service vendu au consommateur final moins notre commission, dans un délai d’environ 7 jours. Si le consommateur ne paye pas, ce n’est pas le problème du marchand — à condition évidemment qu’il ait bien rempli sa part du contrat (livrer au consommateur le produit ou fournir le service).

Quel est votre modèle économique ?

Notre client, c’est le marchand. S’il y a une vente en paiement en 4 fois, nous prenons une commission (par exemple, 4%). Néanmoins, le marchand a le droit de répartir une partie de cette commission sur le consommateur, tout en respectant la réglementation en vigueur (il est interdit de reporter une partie trop importante des frais sur le consommateur). Dans les faits, environ 80% de notre chiffre d’affaires vient du marchand et 20% provient de la commission payée par le consommateur au premier jour. C’est une commission signalée de manière explicite lors du paiement par le consommateur, que nous voulons très claire et non cachée.

Votre satisfaction client est souvent citée. Comment la maintenez-vous, notamment par rapport à la gestion des impayés ?

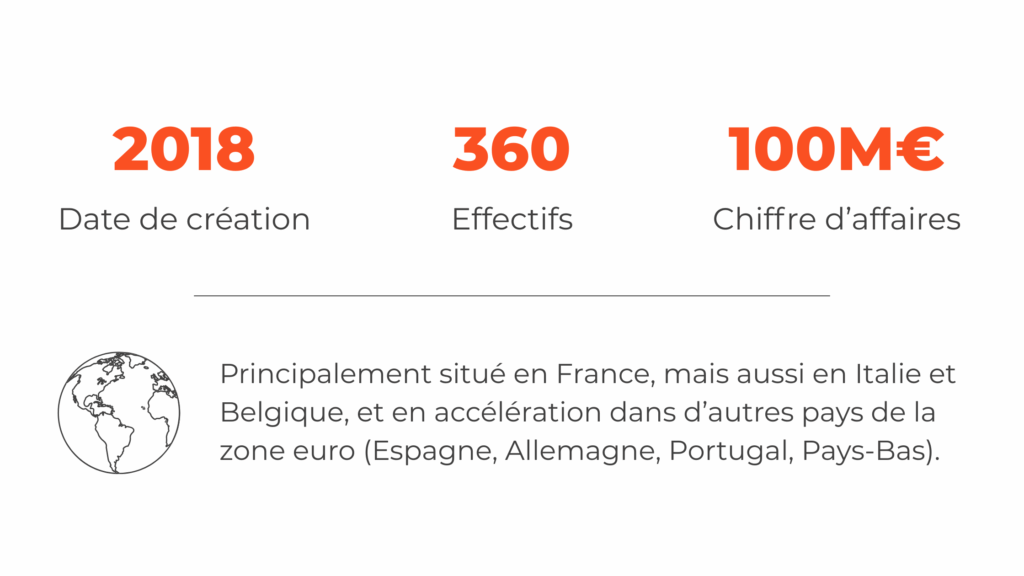

C’est un facteur de différenciation crucial pour nous. Nous sommes la seule entreprise de BNPL française à ne pas appliquer de frais de retard. Nous allons atteindre un chiffre d’affaires annuel de 100 millions d’euros sans aucun frais de retard. Notre chiffre d’affaires est uniquement généré lors de la vente du produit ou du service, via les commissions et intérêts.

Puisque nous perdons de l’argent si quelqu’un ne paie pas, nous avons l’obligation d’éviter les défauts de paiement au maximum. Notre algorithme est conçu pour limiter les défauts de paiement, et nos équipes sont réellement au service du client pour trouver des solutions et adapter les modalités de remboursements (décalage de mensualités, étalement dans le temps…). Le facteur humain a une place prépondérante dans les échanges de notre service support avec les consommateurs. Ne jamais faire payer de pénalités de retard fait d’Alma un acteur BNPL très impliqué dans les relations avec les consommateurs, et notre priorité reste en permanence de trouver une solution en cas de difficultés.

Nous avons 55 000 avis sur TrustPilot avec une note de 4,8/5 (contre par exemple 4,2 pour Klarna ou 3,1 pour Oney).

Côté marchand, nous sommes souvent considérés comme la solution “premium”. Ce positionnement nous permet de gagner 4 appels d’offres sur 5 : nous garantissons une meilleure conversion, une meilleure fiabilité technique, un support client réactif, et une meilleure adaptation aux besoins des marchands.

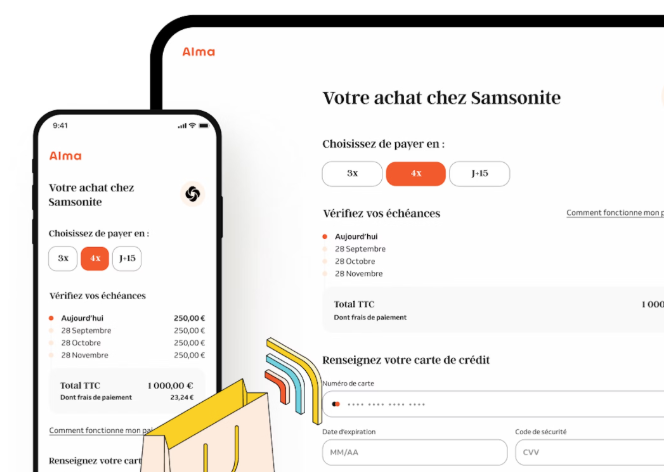

Vous optimisez le parcours d’achat pour l’utilisateur… Comment assurez-vous cette fluidité ?

Nous cherchons notamment à demander le minimum d’informations possible. Nous avons un parcours d’achat qui n’est pas le même pour tout le monde. Pour une majorité des consommateurs, nous demandons uniquement les informations de base nécessaires à une transaction de checkout normale (nom, téléphone, mail, adresse, numéro de carte bancaire). La majorité de ces informations est d’ailleurs souvent pré-remplie si le consommateur a déjà un compte chez le marchand. D’autres informations sont récupérées sans que le consommateur n’ait d’effort à fournir, par exemple déduites du contenu du panier, ou de l’historique d’achats chez nous.

Nous passons à une étape de vérification supplémentaire, telle qu’une demande de pièce d’identité ou un accès au compte bancaire pour historique, uniquement si nous considérons avoir besoin d’informations supplémentaires. C’est ainsi que nous optimisons le parcours.

Le paiement en 3 fois est-il disponible à la fois en ligne et en physique ?

Nous sommes “channel-agnostic” : Alma suit exactement le même principe pour les deux canaux. En magasin physique, nous pouvons nous intégrer dans des terminaux de paiements électroniques (TPE). Pour les PME, le marchand envoie souvent un lien de paiement sur le téléphone du consommateur qui valide l’achat directement.

Crédit : Alma

La réglementation sur les paiements fractionnés, notamment la DCC2, est en cours d’évolution. Quel est votre point de vue ?

Il est vrai que la DCC2 (nouvelle directive européenne sur les crédits aux consommateurs) devrait changer les choses pour certains acteurs. Nous sommes déjà régulés comme établissement de paiement et société de financement, donc nous n’aurons pas besoin de nouveaux agréments. La DCC2 va amener plus de sérieux sur la vérification de la solvabilité du consommateur final et sur son identité (notamment pour répondre aux exigences du dispositif de lutte contre le blanchiment des capitaux et le financement du terrorisme).

Chez Alma, nous sommes favorables à l’augmentation du niveau d’exigence et de transparence, pour mettre fin aux pratiques commerciales décriées par les consommateurs. Nous trouvons néanmoins que la réglementation, bien qu’elle soit évidemment la bienvenue, aurait pu aller plus loin. Par exemple, sur l’approche basée sur une obligation de moyens (ex. : demander le salaire) plutôt que sur une obligation de résultat (éviter le surendettement). Si l’objectif est d’éviter le surendettement, la meilleure règle serait d’interdire tout frais de retard et d’interdire les taux de défaut trop élevés.

Aujourd’hui, quels sont les freins majeurs à la croissance d’Alma ?

Nous allons continuer de croître en 2025 (estimation de 30% cette année). Cependant, la croissance est freinée par plusieurs éléments :

Macroéconomie : les marchands déjà équipés sont en légère décroissance, ce qui impacte notre chiffre d’affaires.

Réglementation : en ajoutant de la friction dans les parcours consommateurs, la DCC 2 risque d’abîmer l’expérience utilisateur et potentiellement de nous faire perdre 1 à 2 points de conversion si nous n’anticipons pas assez le sujet.

Rythme commercial : les appels d’offres chez les commerçants majeurs n’ont lieu que tous les 3 à 4 ans, ce qui limite la rapidité d’équipement.

Rentabilité : l’objectif de l’année était d’atteindre la rentabilité sur notre activité historique, le BNPL en France. Ceci étant fait, nous pouvons réaccélérer commercialement, notamment sur les géographies où nous sommes encore challenger. Quant au marché français, il est encore très vaste et n’est pas encore totalement équipé pour le paiement en plusieurs fois (qui croît quasiment de 10% par an). Nous y avons encore de nombreuses opportunités à saisir.

Comment voyez-vous évoluer le marché et la concurrence dans les trois prochaines années ?

Globalement, la concurrence se divise en deux types d’acteurs :

Les banques historiques et leurs filiales (Oney, Floa), qui stagnent, voire régressent. Ces concurrents ont connu des difficultés ces dernières années (pertes importantes, notamment). Floa a perdu près de 100 millions d’euros l’an dernier. Oney s’est restructuré au prix d’une croissance atone. Le marché du BNPL est devenu compliqué pour ces acteurs adossés à des banques historiques.

Les concurrents étrangers plus agiles, qui représentent la vraie menace pour nous. Nos concurrents les plus sérieux sont des acteurs américains comme PayPal, Klarna et Affirm (qui annonce son arrivée en Europe pour fin 2026). Ces acteurs sont bien plus dangereux que les banques historiques, car plus agiles et avec un état d’esprit différent des grandes institutions.

À l’avenir, les grandes institutions bancaires ne seront probablement pas nos plus grands concurrents sur cette niche très orientée service B2C. Elles restent excellentes pour des sujets purement bancaires et techniques comme la titrisation, mais moins agiles et “customer centric” pour le BNPL.

Compte tenu de vos agréments passeportables, pourquoi ne pas viser au-delà de la zone euro ?

Aujourd’hui, nous avons le droit d’opérer dans l’Union européenne grâce à nos agréments obtenus dans le pays le plus difficile (la France). Pour sortir de cette zone (par exemple, aller au Royaume-Uni), il faudrait repasser un agrément. De plus, prêter de l’argent est plus facile en mono-devise. Il faudrait dupliquer toutes nos structures de refinancement (fonds de titrisation) et gérer des taux de change. À court terme (les 2 à 3 prochaines années), nous pensons rester concentrés sur la zone euro, qui est déjà un très vaste marché.

Artimon accompagne les acteurs du secteur financier dans leurs projets de transformation (refonte des modèles organisationnels, efficacité opérationnelle, amélioration de l’expérience client et pilotage de programmes digitaux et IA).

Dans ce numéro Leaders by Artimon, Paul-Eric LACOURTE décrypte comment Finaxy bouscule les codes du courtage traditionnel en alliant une proximité entrepreneuriale forte et une maîtrise technologique de pointe, notamment autour de l'IA.

Dans le cadre de notre étude sur les tendances dans le secteur de la Paytech, nous nous sommes entretenus avec Julien PAILLARD, Head of Strategy chez Worldline, afin de recueillir son avis sur les évolutions actuelles du marché du paiement et le positionnement de Wordline.

Bien au-delà du simple Buy Now Pay Later (BNPL), Tamara ambitionne de devenir une super-app financière et se positionne comme un acteur clé de la chaîne de valeur du paiement, au cœur des usages consommateurs et des enjeux marchands.

Responsable de traitement et finalités d’utilisation des cookies

La société ARTIMON (ci-après désignée la « société ») en qualité de responsable du traitement, utilise sur le présent site des cookies, traceurs ou autres technologies similaires (ci-après les « cookies ») et traite des données à caractère personnel vous concernant aux fins de (i) permettre à notre site de fonctionner (et à l’utilisateur de naviguer) de manière optimale, fournir à l’utilisateur certains services en ligne à sa demande, retenir le choix de l’utilisateur concernant le dépôt de cookies et (ii) aux fins de suivi de la navigation et des interactions avec notre site, en ce incluant la réalisation et l’élaboration d’études, analyses, reportings et statistiques, d’amélioration de l’expérience utilisateur, et de suivi et mesure de l’audience et de la performance du site internet et des divers contenus proposés sur le site.