BNPL et embedded finance : la vision stratégique de Tamara sur le marché des paiements GCC

Sami LOUALI

Chief Commercial Officer

Laurent SAGLIETTO

Associé Financial Services

Dans le cadre de notre étude sur l’évolution du marché des paiements et ses nouveaux modèles innovants avec notre institut de recherche Artimon Perspectives, nous avons échangé avec Sami LOUALI, Chief Commercial Officer chez Tamara. Bien au-delà du simple Buy Now Pay Later (BNPL), Tamara ambitionne de devenir une super-app financière et se positionne comme un acteur clé de la chaîne de valeur du paiement, au cœur des usages consommateurs et des enjeux marchands. Il revient sur la dynamique concurrentielle, les choix technologiques, les attentes des commerçants et sa vision des grandes tendances à venir. Des propos recueillis par Laurent SAGLIETTO, associé d’Artimon.

ZOOM SUR :

Tamara est l’une des principales plateformes fintech en Arabie Saoudite (KSA) et aux Emirats Arabes Unis (UAE). Elle propose des solutions de paiement et de crédit flexibles permettant aux consommateurs d’échelonner leurs paiements dans le temps auprès d’un large réseau de commerçants.

Fondée fin 2020, Tamara compte environ 1.000 employés, plus de 20 millions d’utilisateurs et plus de 50.000 marques et commerçants partenaires dans la région (Apple, Amazon, Noon, Shein, Ikea, etc.).

L’ambition de Tamara est de devenir une super-app financière plaçant l’expérience client au cœur de son modèle, créatrice de valeur à la fois pour les commerçants et les consommateurs : paiements sécurisés et fractionnés, en ligne comme en magasin, des offres exclusives et des programmes de fidélité intégrés au paiement.

Tamara est souvent décrite comme une fintech BNPL, mais votre positionnement semble plus complexe. Comment définiriez-vous votre rôle dans la chaîne de valeur du paiement ?

Dans l’écosystème financier, nous jouons un rôle hybride. Nous agissons à la fois comme une méthode de paiement alternatif (APM) en gérant les flux de paiement, comme une banque en portant le risque de crédit, et comme une plateforme marketing et data en générant du trafic et des insights pour les commerçants. Pour le consommateur, nous sommes un moyen de paiement alternatif simple, permettant de financer ses achats à court terme. Pour le commerçant, nous sommes un levier de croissance permettant d’optimiser la conversion, le panier moyen et l’acquisition de nouveaux clients via le co-marketing.

Le marché du BNPL est très concurrentiel. Qui sont vos principaux rivaux et quels sont vos facteurs clés de différenciation dans la région GCC ?

Sur un positionnement comparable et sur nos marchés, nous avons un principal concurrent, Tabby. Nous nous différencions sur plusieurs points. Premièrement, notre origine locale sur le plus grand marché de la région : nous avons été fondés par des entrepreneurs saoudiens, notre siège est à Riyad, ce qui nous donne une connaissance approfondie du marché saoudien. Deuxièmement, notre conformité stricte à la charia dans tous nos marchés, validée par un comité indépendant pour l’ensemble de nos produits.

Enfin, et c’est un point de différenciation majeur dont nous sommes très fiers : nous appliquons une politique de zéro pénalité client — aucun frais de retard ni pénalité n’est facturé aux consommateurs en KSA et UAE. Il est même possible de différer proactivement ses mensualités sans frais supplémentaires.

Vous mentionnez un haut niveau de sophistication technologique. Sur quelles technologies repose votre solution ?

Notre technologie cœur est développée entièrement en interne. Les éléments critiques de notre architecture et de la gestion du crédit restent 100% internalisés (modèles de scoring, ledger, système de checkout, etc). A l’échelle à laquelle nous opérons, nous nous devons de complètement maîtriser le cœur du réacteur. Nous introduisons bien entendu de plus en plus de technologie IA dans l’ensemble de nos processus métiers, du machine learning, dont LLM. Notre credit scoring, notre service client, nos équipes commerciales et bien d’autres utilisent de l’IA de manière quotidienne.

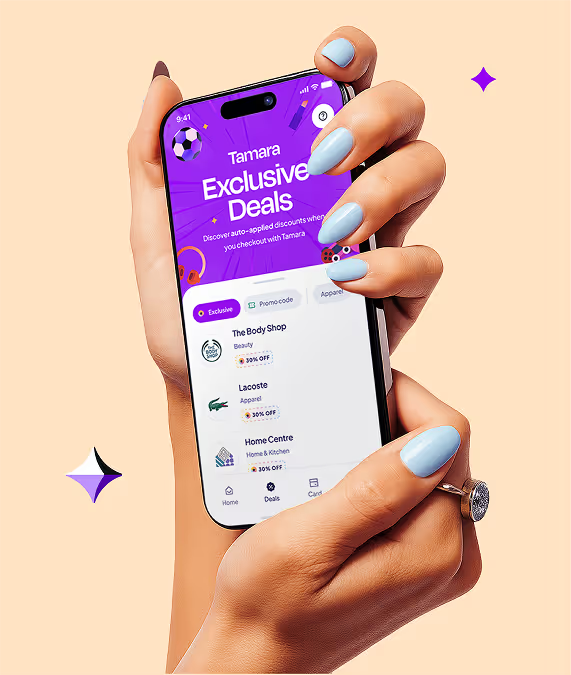

Crédit : Tamara

Quels sont les facteurs décisifs qui poussent clients, commerçants ou consommateurs à adopter vos services ?

Les facteurs d’adoption sont multiples. Les plus déterminants sont l’utilité perçue de la solution, sa simplicité d’utilisation (inscription rapide en quelques minutes avec uniquement une vérification d’identité et un numéro de mobile), la sécurité des données, l’effet réseau (être disponible sur l’ensemble des catégories d’achat et de paiements de l’achat du quotidien, au paiement de frais de scolarité, par exemple), et bien sûr le coût. Sur ce dernier point, notre solution est gratuite pour le client sur les maturités jusqu’à 3 mois, au-delà des frais beaucoup plus compétitifs que ce que les acteurs traditionnels du crédit consommation peuvent facturer sont appliqués. Pour le marchand, le coût est limité, évidemment plus important que pour un paiement par carte de crédit, mais le coût est complètement justifié et est absorbé par la marge incrémentale générée par la solution.

L’intégration avec les commerçants et les institutions traditionnelles est clé. Quels sont les principaux obstacles que vous rencontrez ?

Les obstacles sont souvent techniques et réglementaires.

Sur le plan technique, nous faisons face à des enjeux d’interopérabilité, de sécurité, de qualité des API et de gestion des systèmes des différents partenaires de l’écosystème (bureaux de crédit, solution de vérification d’identité, services gouvernementaux, etc.). Du côté des marchands, nous voyons de plus en plus de demandes pour des intégrations plus personnalisées et encore plus intégrées à leur expérience client. Quelques partenaires aimeraient travailler sur une solution “fully embedded” sans redirection vers notre environnement.

Sur le plan réglementaire, les exigences de conformité, le KYC (Know Your Customer) et la protection des données représentent des défis technologiques et d’expérience clients majeurs, d’autant plus dans un environnement réglementaire plus exigeant qu’en Europe. L’intégration aux bureaux de crédit est par exemple obligatoire dans nos deux marchés, ce qui n’est pas le cas en France par exemple. Nous nous devons de veiller au bon respect de seuils stricts de DBR (debt burden ratio), pour protéger nos clients.

Comment évoluent les attentes des consommateurs en matière de paiement, notamment avec l’émergence des super-apps ?

Les consommateurs recherchent avant tout la simplicité et la rapidité : des parcours de paiement instantanés, mobile-first, idéalement validés par biométrie, sans friction. Ils souhaitent également une visibilité en amont de l’achat, notamment un accès clair à leur capacité d’emprunt pour éviter toute mauvaise surprise. C’est pourquoi nous avons développé une fonctionnalité de pré-qualification, permettant de simuler des plans de paiement selon un montant et un marchand donnés.

La flexibilité est essentielle, avec des paiements fractionnés sous différents formats (avec ou sans apport initial) et différentes options de paiement différé (Pay in Full, Split de 2 à 24 mois). Enfin, les consommateurs attendent une personnalisation via la data, des offres ciblées et une logique de super-app regroupant paiement, shopping, fidélité et crédit au sein d’un même écosystème.

Côté commerçants et retailers, quels sont leurs principaux besoins et comment Tamara y répond-elle ?

Pour les commerçants, l’objectif principal est d’améliorer la conversion et le panier moyen (uplift observés de 10 à 40% selon les catégories), tout en s’assurant que notre solution apporte une valeur réellement incrémentale (après frais).

Ils recherchent des solutions de financement intégrées permettant de maximiser les ventes et de réduire les abandons d’achats.

De plus en plus, les commerçants considèrent les plateformes de paiement brandées comme de véritables partenaires d’acquisition, capables d’apporter du trafic et de nouveaux clients. Tamara est aussi un canal marketing, donnant accès à 20 millions d’utilisateurs qualifiés. La capacité omnicanale est également essentielle, avec des intégrations fluides entre le online (e-commerce) et l’offline (POS). Nous investissons de plus en plus dans les solutions omnichannel, avec des intégrations avec les plus gros acteurs POS de la région (Network International, Geidea, etc.) et différentes manières de capturer un paiement en magasin (lien de paiement, QR code dynamique, carte).

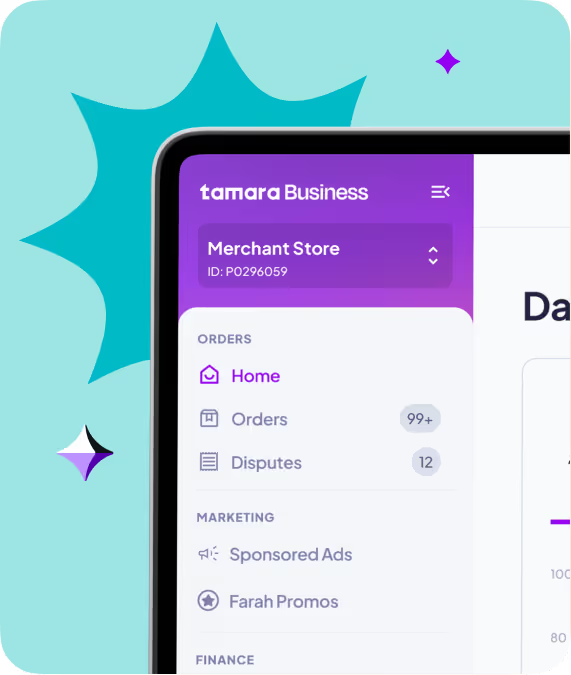

Crédit : Tamara

Comment percevez-vous le positionnement des banques traditionnelles ? Sont-elles des concurrentes ou des partenaires potentiels ?

Les banques restent des acteurs centraux, de par leur rôle historique, l’émission de cartes, leurs infrastructures et leurs bilans.

Je pense qu’elles perçoivent les solutions paiement fractionné / Embedded finance comme une réalité duale : une opportunité de partenariat pour capter les jeunes générations, mais aussi une menace concurrentielle, car l’embedded finance capte une part croissante du crédit à la consommation.

À terme, elles peuvent devenir partenaires via la distribution conjointe de produits (co-branding, refinancement) et la monétisation de leurs bilans. Certaines banques deviendront néanmoins concurrentes en lançant leurs propres solutions de paiement fractionné intégrées à leurs cartes de crédit. Notre avantage, à ce stade, réside dans notre capacité à acquérir des clients à grande échelle, bien au-delà des critères d’éligibilité d’une carte de crédit traditionnelle.

Quels sont aujourd’hui vos principaux défis, au-delà des aspects techniques, et quelles opportunités restent sous-exploitées ?

Nos principaux défis sont réglementaires (exigences de capital, renforcement des licences) et financiers, avec un besoin constant de refinancement dans un contexte volatil. La concurrence est également importante, venant à la fois des banques, des fintechs et des wallets. La pénétration du monde “offline” reste plus complexe, les commerçants physiques étant souvent moins familiers avec ces technologies.

Côté opportunités, plusieurs leviers de croissance existent :

Verticalisation : appliquer l’embedded finance à la santé, l’éducation, le voyage ou les achats du quotidien

Offline : fort potentiel de déploiement en magasin

Adtech & data : monétiser les insights consommateurs via le co-marketing

Extension de l’offre financière : épargne, investissement, assurance

Open banking : utilisation des données bancaires pour un scoring plus précis et des offres personnalisées

Quelles sont selon vous les grandes tendances de l’embedded finance pour les 3 prochaines années et votre vision pour Tamara ?

Sur les trois prochaines années, nous anticipons une forte croissance à deux chiffres de l’embedded finance dans la région GCC, portée par l’e-commerce et le retail omnicanal.

Trois grandes tendances structureront le marché :

Renforcement de la régulation : exigences accrues en capital, licences et transparence

Technologie et nouveaux usages : généralisation du cashless, montée en puissance de l’open banking, des wallets digitaux et de l’IA, notamment pour le scoring et la personnalisation. Les générations Z et millennials resteront motrices, avec une expansion vers des secteurs comme la santé et l’éducation.

Diversification et super-app : Tamara s’inscrit pleinement dans cette vision. Nous évoluerons progressivement vers une offre élargie de services financiers, au-delà du seul crédit à la consommation. Notre mission est de bâtir la super-app financière la plus customer centric dans nos marchés.

Artimon accompagne les acteurs du secteur financier dans leurs projets de transformation (refonte des modèles organisationnels, efficacité opérationnelle, amélioration de l’expérience client et pilotage de programmes digitaux et IA).

Dans le cadre de la RFE et de la mise en place d’une Plateforme Agréée, l’Ineris a engagé un projet stratégique visant à sécuriser sa conformité réglementaire à l’horizon septembre 2026.

Il ne suffit pas d'avoir un outil et de faire quelque chose avec pour créer de l'innovation durable.

Responsable de traitement et finalités d’utilisation des cookies

La société ARTIMON (ci-après désignée la « société ») en qualité de responsable du traitement, utilise sur le présent site des cookies, traceurs ou autres technologies similaires (ci-après les « cookies ») et traite des données à caractère personnel vous concernant aux fins de (i) permettre à notre site de fonctionner (et à l’utilisateur de naviguer) de manière optimale, fournir à l’utilisateur certains services en ligne à sa demande, retenir le choix de l’utilisateur concernant le dépôt de cookies et (ii) aux fins de suivi de la navigation et des interactions avec notre site, en ce incluant la réalisation et l’élaboration d’études, analyses, reportings et statistiques, d’amélioration de l’expérience utilisateur, et de suivi et mesure de l’audience et de la performance du site internet et des divers contenus proposés sur le site.