L’avenir des paiements : la stratégie de Worldline face à un secteur en pleine mutation

Julien PAILLARD

Head of Strategy

Laurent SAGLIETTO

Associé Financial Services

Tea LUKOVICS

Directrice Expérience Client

Dans le cadre de notre étude sur les tendances dans le secteur de la Paytech, nous nous sommes entretenus avec Julien PAILLARD, Head of Strategy chez Worldline, afin de recueillir son avis sur les évolutions actuelles du marché du paiement et le positionnement de Wordline.

ZOOM SUR :

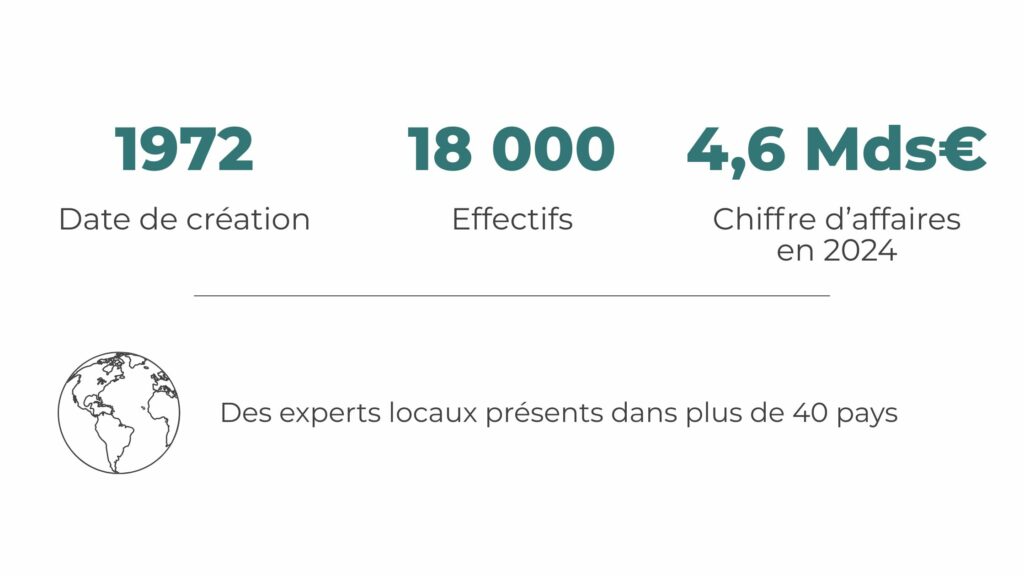

Worldline [Euronext : WLN] accélère la croissance des entreprises de toutes tailles – rapidement, simplement et en toute sécurité. S’appuyant sur des technologies de paiement de pointe, une expertise locale et des solutions personnalisées à destination de centaines de marchés et d’industries, Worldline favorise la croissance de plus d’un million d’entreprises dans le monde. Worldline a généré un chiffre d’affaires de 4,6 milliards d’euros en 2024.

Quel regard portez-vous sur le paysage de la Fintech et plus spécifiquement sur la Paytech en 2025 ?

La Fintech recouvre une grande diversité d’activités et de modèles économiques : des acteurs comme Pennylane, qui proposent des logiciels de gestion financière pour TPE/PME, à Yomoni, spécialisé dans l’assurance-vie en ligne, en passant par les néo-banques (Revolut, Qonto, N26…) ou les acteurs du paiement tels que, Klarna ou Alma, qui offrent des solutions de paiement différé (Buy Now Pay Later, BNPL).

Si l’on s’intéresse plus spécifiquement au modèle de paiement traditionnel reposant sur les transactions par carte de paiement (de crédit ou de débit), un acteur tel que Worldline couvre tout ou partie de la chaîne de valeur.

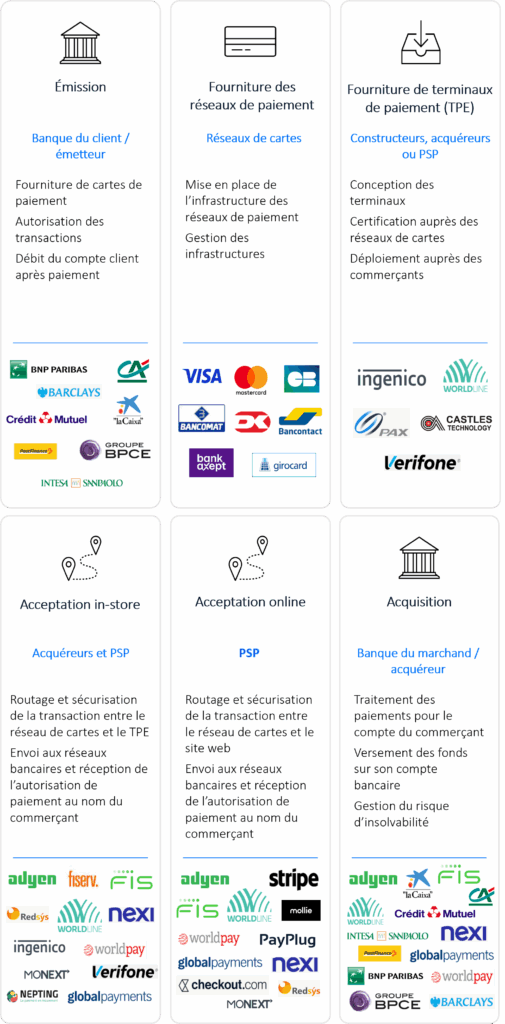

De manière simplifiée, la chaîne de valeur couvre les briques principales suivantes :

Les terminaux de paiement (TPE) qui correspondent à l’activité de conception des terminaux, de certification auprès des réseaux de cartes ainsi qu’à leur déploiement auprès des commerçants. Cette activité est assurée par quelques acteurs majeurs comme Ingenico (France), Verifone (États-Unis), PAX Technology (Chine), Castles Technology (Taiwan) etc.

L’acceptation (acceptance / gateway ou passerelle de paiement), est la couche technique qui assure la connexion entre le terminal de paiement (TPE) ou le site marchand et les réseaux de paiement (Visa, Mastercard, GIE Cartes Bancaires en France, etc.). Cette passerelle garantit le bon routage des transactions, qu’elles soient effectuées en magasin (in-store) ou en ligne (e-commerce).

L’acquisition (acquiring) correspond à l’activité de traitement des paiements pour le compte du commerçant, au versement des fonds sur son compte bancaire, ainsi qu’à la gestion du risque d’insolvabilité. Cette activité nécessite une licence bancaire, mais certains acteurs non bancaires disposent également de ce statut, notamment Worldline dans certains pays.

L’émission (issuing) est la fourniture de cartes de paiement aux clients, qu’elle soit physique ou virtuelle, incluant l’autorisation des transactions et le débit du compte client après paiement. Le plus souvent, cette activité est assurée par les banques.

Les réseaux de cartes assurent la mise en place et la gestion de l’infrastructure des réseaux de paiement (réseaux internationaux : Mastercard, Visa, American Express… et réseaux locaux : Cartes Bancaires en France, Girocard en Allemagne, Bancontact en Belgique, Bancomat en Italie, etc.).

Modèle simplifié du paiement reposant sur les transactions par carte de crédit ou de débit.

Globalement, le secteur évolue très rapidement, avec des dynamiques de consolidation, d’élargissement des gammes de services, de nombreuses innovations qui viennent challenger les modèles existants, et un cadre réglementaire toujours plus strict et évolutif, qui nécessite une adaptation constante de la part des fournisseurs de solutions de paiement.

Comment Worldline se positionne-t-il sur la chaîne de valeur des paiements ?

Nous intervenons sur la quasi-totalité de la chaîne de valeur du paiement traditionnel, c’est-à-dire les trois premières briques évoquées plus haut : la vente ou la location de TPE, l’acceptance via un logiciel qui sécurise la transaction financière pour le consommateur final et le commerçant, et l’acquisition, puisque nous détenons le compte du marchand et assurons le transfert des fonds vers ce compte. A noter que nous ne sommes pas émetteurs à proprement parler mais proposons des solutions d’émission de cartes aux institutions bancaires.

Par ailleurs, nous sommes capables d’intégrer et de proposer à nos clients les dernières méthodes de paiement plébiscitées par les particuliers : paiements de compte à compte (A2A payments), digital wallets (WeChatPay, AliPay, GooglePay, ApplePay, etc.), BNPL, Wero pour le eCommerce et prochainement en magasin, ainsi que les paiements en crypto monnaies.

Worldline est un acteur global, c’est-à-dire un acteur capable de fournir l’ensemble de la chaîne de valeur du paiement à ses clients, avec une couverture géographique étendue et un certain degré de flexibilité variable selon leurs besoins.

Votre activité « Enterprise » frôle le milliard d’euros sur un périmètre mondial avec un fort focus européen. Qui sont vos principaux concurrents sur ce segment et quels sont vos axes de différenciation ?

Nos principaux concurrents à l’échelle européenne voire mondiale sont des acteurs comme Adyen, Nexi, Fiserv, Global Payments/Worldpay, Stripe, Checkout.com et d’autres.

Contrairement à certains de nos concurrents qui ont une approche généraliste, nous sommes en capacité d’adresser les besoins spécifiques à chaque pays avec une proposition de valeur flexible et attractive.

Notre principal facteur de différenciation réside dans notre capacité à gérer des volumes très importants pour de grands commerçants. A cela s’ajoute une réelle expertise sectorielle, une connaissance pointue des spécificités locales, une intégration partenariale étendue, ainsi qu’une capacité à servir les cas d’usage omnicanaux de manière globale.

Nous faisons également face à la concurrence d’acteurs locaux, tels que Nepting ou Monext en France, ainsi que de la part des banques sur la partie acquisition (acquiring) dans certains pays.

Compte tenu de l’évolution rapide du secteur, quels sont vos principaux axes de développement en termes de services ou de marchés géographiques ?

La stratégie actuelle consiste à recentrer nos activités sur notre cœur de métier, d’y ajouter des services à forte valeur ajoutée et de devenir le partenaire de paiement omnicanal référent en Europe.

Géographiquement, nous avons choisi de nous concentrer sur l’Europe. Nous cherchons à consolider nos positions déjà bien établies en Europe de l’Ouest et à cibler des marchés relativement peu investis en Europe de l’Est (Pologne, Roumanie, Hongrie…) et dans les pays nordiques, qui ont du potentiel et ne nécessitent pas d’investissements majeurs.

A titre d’exemple, nous proposons des services à valeur ajoutée tels que :

Worldline Smart Engage est un service qui permet de réaliser des enquêtes clients via des terminaux de paiement. Le service Smart Engage se compose de deux éléments :

L’application Smart Engage, installée automatiquement sur le TPE après l’intégration de SmartPOS. Elle permet de recueillir les avis clients grâce à différents formats d’enquête.

Le service d’administration en ligne, qui permet de configurer des enquêtes, de gérer les flux de travail des campagnes et d’analyser les données recueillies.

Des moyens de paiement alternatifs au paiement par carte : nous promouvons des solutions de paiement telle que Wero, construite sur les rails de paiements instantanés SEPA permettant d’opérer des transactions financières de compte à compte en temps réel. Cela permet aux marchands et aux particuliers de réaliser des transactions financières très facilement (sans IBAN), plus rapidement et à moindre coût.

Face à la forte pression concurrentielle sur le marché des paytech, comment intégrez-vous l’IA dans vos solutions de paiement ?

Nous utilisons l’IA depuis de nombreuses années, notamment pour lutter contre la fraude. Nous l’utilisons également dans le cadre de l’amélioration de nos opérations internes, par exemple à travers la digitalisation et l’optimisation de nos opérations au sein du service client, comme de nombreux autres acteurs.

Nous avons développé de nouvelles fonctionnalités comme le Smart Routing : notre gateway s’appuie sur l’IA pour rediriger automatiquement les flux de paiement vers l’acquéreur le plus pertinent, selon des critères tels que les délais de traitement, les coûts de transaction ou encore le réseau de paiement (Visa, Mastercard, etc.) privilégié par le commerçant. L’IA choisit l’acquéreur optimal pour garantir le meilleur résultat pour le marchand. C’est une fonctionnalité que très peu d’acteurs nationaux sont aujourd’hui en mesure de proposer.

Enfin, nous nous intéressons de près au potentiel du commerce agentique (par agent virtuel) afin d’être présent pour permettre à nos clients de bénéficier de ce nouveau canal de vente potentiellement amené à se développer fortement dans un avenir proche. Plusieurs PoC seront prévus courant 2026.

Quelle est votre vision à long terme du marché des paiements, en particulier face aux menaces d’internalisation par les GAFAM et l’émergence des technologies disruptives?

Les transformations du secteur des paiements – avec l’émergence de la blockchain, des stablecoins et les évolutions de l’IA – représentent un tournant majeur qui va redessiner le paysage concurrentiel. Et c’est précisément là que Worldline entend jouer un rôle de premier plan.

Premièrement, sur la souveraineté européenne. Les attentes en matière de souveraineté et d’indépendance des données sont devenues critiques pour les régions où nous sommes implantés. Worldline, en tant qu’acteur européen reconnu, répond précisément à cet enjeu : nous maîtrisons nos données via notre propre cloud privé hébergé en Europe, sans dépendre de tiers, tout en respectant les standards réglementaires les plus exigeants. Nous concrétisons cette vision en soutenant activement le développement de solutions de paiement souveraines comme Wero et TWINT, qui assurent l’indépendance technologique de l’Europe.

Deuxièmement, transformer la disruption en avantage concurrentiel. L’irruption des cryptomonnaies et stablecoins va bouleverser les règles du jeu et disrupter certains acteurs traditionnels. Pour Worldline, ces nouveaux rails de paiement représentent une opportunité stratégique dont nous faisons d’ores et déjà un levier de croissance. Wero, Digital Euro, paiements agentiques – en collaboration avec les plus grands acteurs tech (GAFAM) – en sont les illustrations concrètes. Nous avons plusieurs projets clients en production dans ces domaines.

Notre position d’acteur technologique européen, reconnu comme partenaire de confiance et innovateur capable d’intégrer les dernières technologies, constitue un atout pour tirer parti des transformations du marché.

Artimon accompagne les acteurs du secteur financier dans leurs projets de transformation (refonte des modèles organisationnels, efficacité opérationnelle, amélioration de l’expérience client et pilotage de programmes digitaux et IA).

Dans le cadre de la RFE et de la mise en place d’une Plateforme Agréée, l’Ineris a engagé un projet stratégique visant à sécuriser sa conformité réglementaire à l’horizon septembre 2026.

Bien au-delà du simple Buy Now Pay Later (BNPL), Tamara ambitionne de devenir une super-app financière et se positionne comme un acteur clé de la chaîne de valeur du paiement, au cœur des usages consommateurs et des enjeux marchands.

Responsable de traitement et finalités d’utilisation des cookies

La société ARTIMON (ci-après désignée la « société ») en qualité de responsable du traitement, utilise sur le présent site des cookies, traceurs ou autres technologies similaires (ci-après les « cookies ») et traite des données à caractère personnel vous concernant aux fins de (i) permettre à notre site de fonctionner (et à l’utilisateur de naviguer) de manière optimale, fournir à l’utilisateur certains services en ligne à sa demande, retenir le choix de l’utilisateur concernant le dépôt de cookies et (ii) aux fins de suivi de la navigation et des interactions avec notre site, en ce incluant la réalisation et l’élaboration d’études, analyses, reportings et statistiques, d’amélioration de l’expérience utilisateur, et de suivi et mesure de l’audience et de la performance du site internet et des divers contenus proposés sur le site.