Sumeria, la néobanque qui bouscule les codes du compte courant

Cyril CHICHE

Co-fondateur et CEO de Lydia Solutions

Laurent SAGLIETTO

Associé Financial Services

Dans le cadre de notre série Leaders by Artimon sur l’évolution des services financiers et des FinTech, Laurent SAGLIETTO s’est entretenu avec Cyril CHICHE, le Co-fondateur et CEO de Lydia Solutions (Sumeria et Lydia). Après avoir révolutionné le paiement entre amis, cet entrepreneur dans l’âme s’attaque désormais au modèle de la banque au quotidien avec une ambition claire : mettre la technologie au service de la sécurité et de la santé financière des utilisateurs.

ZOOM SUR :

Lancée en 2024 par l’entreprise derrière l’application Lydia, Sumeria ambitionne de devenir la banque principale de référence pour la Gen Z. La proposition de valeur de Sumeria repose sur trois piliers majeurs : une rémunération systématique des dépôts (2% les trois premiers mois, puis 1%), des outils de gestion budgétaire par « enveloppes » numériques, et une sécurité renforcée contre la fraude et la cybercriminalité. Avec plus de 2,5 millions de clients, Sumeria intègre depuis février 2026 SIA, un assistant virtuel dopé à l’IA générative (partenariat avec Mistral AI entre autres) pour simplifier radicalement l’expérience utilisateur.

Cyril, avant d’aborder le succès de Sumeria, pouvez-vous nous rappeler comment vous êtes passé du monde du B2B à la création de Lydia en 2011 ?

Mon parcours est assez traditionnel au départ. Après une école de commerce, j’ai passé quinze ans dans différentes entreprises du domaine des infrastructures informatiques pour les grands data centers et pour les grands clients B2B dans les fonctions Commercial, Marketing et Opérations. Ces structures qui seraient aujourd’hui considéré comme des start-ups ont attisé mon penchant naturel pour l’entrepreneuriat. J’éprouvais par ailleurs une certaine lassitude face aux longs délais de vente de ce type de produits. Dans un secteur où le commercial est fait de grands appels d’offres européens ou internationaux, il fallait parfois attendre dix-huit mois pour savoir si une décision produit était la bonne. Ces éléments m’ont convaincu qu’il fallait que j’explore le monde du B2C.

En 2010, après l’arrivée de l’App store sur iPhone qui, avec ses applications et son interface, révolutionnait la manière de consommer les services numériques, il est devenu clair pour moi qu’il était temps de me lancer dans une aventure entrepreneuriale nouvelle qui s’incarnerait sous la forme d’une application mobile. La découverte simultanée de ce qui se passait au Kenya avec M-Pesa (application pionnière du paiement mobile en Afrique lancée en 2007) a été un déclic. Le paiement serait le sujet de cette application. Avec mon co-fondateur Antoine Porte, nous sommes partis d’une idée simple : permettre aux gens de payer avec leur mobile. Nous étions deux « aventuriers » sans équipe, sans marque ni fonds, mais l’histoire a montré que le besoin était immense ! Nous avons lancé la 1ère version de Lydia en juillet 2013.

« Je te fais un Lydia » est devenue une expression du quotidien. Comment expliquez-vous cette adoption massive alors que les banques traditionnelles étaient déjà installées ?

C’est un phénomène qui s’est produit très tôt dans la vie du produit et qui était, pour nous aussi, très étonnant. Cela prouve que Lydia est venu combler un besoin non satisfait, mais surtout non exprimé. Si vous demandiez aux gens en 2011 s’ils avaient un problème pour rembourser leurs amis, personne ne vous disait : « Ah mon Dieu, c’est horrible ». Dans les services financiers, il y avait une sorte de sentiment partagé que ce qui existe est une fatalité et qu’on ne peut pas faire mieux.

Le secteur bancaire était alors uniquement drivé par l’offre et assez peu bousculé par les clients : le besoin de faire des choses radicalement différentes était faible. Nous avons bousculé le statu quo à ce moment-là et nous n’avons jamais arrêté depuis.

Justement, pourquoi ces acteurs historiques n’ont-ils pas vu venir ce virage de l’usage ?

Les acteurs traditionnels ont une manière d’opérer très spécifique : ils réfléchissent à comment étendre les capacités de leurs plateformes existantes. Ils innovent par empilement de couches sur un « Legacy » (système informatique hérité) souvent énorme et en mille-feuille. Il n’y avait rien de radicalement disruptif ou transformatif.

Nous, nous n’avions aucune de ces contraintes : pas de barrières psychologiques, pas de Legacy, pas de millions de clients, pas de milliards de transactions à gérer. Nous avons donc pu partir du point de vue radicalement opposé : celui de l’usage ou plus précisément de l’utilisateur. Nous avons défini l’expérience idéale pour une action donnée, puis nous avons remonté la chaîne pour voir ce qui était techniquement, réglementairement et légalement faisable pour construire cet objet.

C’est cette approche diamétralement opposée à celle des banques traditionnelles ou de leur filiale en ligne qui fait que nous avons toujours plusieurs longueurs d’avance d’un point de vue produit et expérience.

Vous avez aussi fait le choix d’une solution « universelle » très tôt. Était-ce une nécessité stratégique ?

Absolument. Contrairement aux banques qui lancent des services limités à leurs propres clients car elles ont une vision très arrogante du marché, Lydia a été universelle dès le premier jour. 100% des Français, quelles que soient leur banques, pouvaient envoyer et recevoir de l’argent sans se préoccuper de connaître la banque de l’autre. N’ayant pas de base clients au démarrage faire autrement aurait été suicidaire. Si nous avions eu des millions de clients nous n’aurions pas fait différemment car faire autrement est tout simplement une erreur profonde et le reflet d’un désintérêt pour la simplicité de l’expérience du client.

Crédit : Lydia

Et quelle a été la réaction des banques face à ce succès ? Ont-elles aidé, malgré elles, à votre croissance ?

Il n’y a aucun doute que nous dérangeons et ce n’est pas fini ! Pour autant, elles ont aidé involontairement. Les banques (et même les opérateurs télécom) plus ou moins en consortium, ont lancé près de 10 produits concurrents à Lydia depuis 2013. Le seul survivant est devenu Wero. De manière constante, elles ont investi des montagnes d’argent en marketing, publicité et relations presse au cours des premières années. Cela n’a pas conduit au succès de ces produits, mais a grandement aidé à la prise de conscience par le plus grand nombre de la possibilité d’utiliser son mobile pour payer. La qualité du produit a fait le reste. Aujourd’hui, Lydia Solutions revendique 8 millions d’utilisateurs qui ont utilisé le service l’an dernier.

Depuis 2024, vous franchissez une nouvelle étape avec Sumeria. Pourquoi vouloir transformer le compte courant, et quel est votre cœur de cible ?

Nous suivons la même logique : quel service a le plus d’impact et présente le plus de marges d’amélioration ? Le compte courant est le service le plus utilisé dans le monde bancaire mais aussi celui où l’utilisateur est souvent le moins bien servi. Notre cible, c’est la Génération Z. Ils sont nés avec un smartphone et représentent déjà 80% de nos clients. Pour eux, nous avons défini un modèle basé sur la confiance et la transparence.

Venons-en aux piliers de Sumeria. Le premier, qui est sans doute le plus disruptif dans le paysage hexagonal, est la rémunération systématique des comptes courants. Pourquoi est-ce un facteur de différenciation si fort en France aujourd’hui ?

C’est un facteur de différenciation massif parce qu’il s’attaque à ce qu’on pourrait appeler une « exception culturelle » dont les Français se passeraient bien. La mission de Sumeria est d’être le partenaire de confiance pour une génération entière de Français (et les suivantes). Et la confiance commence par la transparence sur une réalité simple du fonctionnement bancaire : 100% de l’argent des clients rapporte aux établissement bancaires. Il n’y a pas un seul centime déposé qui ne génère pas de revenus pour l’institution qui le détient.

En France, il existe une tradition ancrée où l’on considère comme normal que cet argent ne rapporte rien au client, alors qu’il rapporte systématiquement à la banque. En conservant toute la marge pour elles, les banques — y compris celles en ligne — ont perpétué ce modèle en défaveur des Français. Cela doit cesser.

Vous citez souvent des chiffres impressionnants pour illustrer ce manque à gagner pour les ménages français. Quelle est la réalité de ce marché ?

Les chiffres sont publics, il suffit de regarder les rapports de la Banque de France sur la rémunération des dépôts. On parle de 550 milliards d’euros qui dorment sur les comptes courants des ménages français.

Si l’on suit une logique de partage de la valeur, à 1% cela représente 5,5 milliards d’euros de revenus potentiels supplémentaires chaque année pour les Français. À 2%, c’est 11 milliards d’euros par an. Les Français devraient l’exiger de leur banque si elle ne le leur propose pas spontanément. Chez Sumeria, nous avons décidé de briser ce tabou du compte courant non rémunéré : tout l’argent présent sur le compte est rémunéré, à hauteur de 2% les trois premiers mois, puis 1% ensuite, à la seule condition que le compte soit effectivement utilisé comme un compte courant.

Au-delà de l’aspect financier, y a-t-il une dimension philosophique derrière ce choix ?

Absolument. Partager les revenus générés par l’argent de nos clients nous semble être la base d’un partenariat de confiance. C’est une manière de dire : « Nous ne gagnons pas d’argent avec votre argent, dans votre dos ».

C’est aussi un outil puissant pour notre cible, la Génération Z, qui représente 80% de nos clients. Pour ces jeunes, dont beaucoup vivent dans une situation financière précaire, chaque euro compte. C’est le premier pas pour les inciter à ne plus voir leur compte courant comme un simple « récipient » passif, mais comme un outil actif de leur santé financière. En offrant cette rémunération que même les banques en ligne ne proposent pas sur le compte courant, nous créons un produit qui n’a tout simplement pas d’équivalent sur le marché français.

Crédit : Sumeria

Un autre pilier de Sumeria, peut-être le plus innovant vis-à-vis du comportement des utilisateurs, est votre système de gestion budgétaire par « enveloppes ». En quoi est-ce une rupture par rapport au compte bancaire traditionnel ?

C’est une rupture parce que nous avons cherché à résoudre un problème massif que le système bancaire actuel ignore, voire exploite. Les statistiques sont alarmantes : 35% des 18-30 ans sont à découvert chaque mois, en moyenne dès le 16 du mois. Le gouverneur de la Banque de France a par ailleurs récemment alerté sur l’explosion du nombre de dossiers de surendettements chez les 18-25. Ils ont explosé de 65% entre 2024 et 2025 après avoir déjà bondi de 35% l’année précédente. C’est une catastrophe morale et financière, car cela fait d’eux les « victimes idéales du système de crédit des banques ».

Pour y répondre, nous n’avons pas cherché à inventer une usine à gaz technologique, mais nous nous sommes inspirés de ce qui se passait avant le numérique : la méthode du cash. À l’époque, les gens répartissaient physiquement leur salaire dans des enveloppes ou des boîtes étiquetées « courses », « loyer », « épargne ». C’est la manière la plus naturelle et la plus accessible de composer et de contrôler un budget.

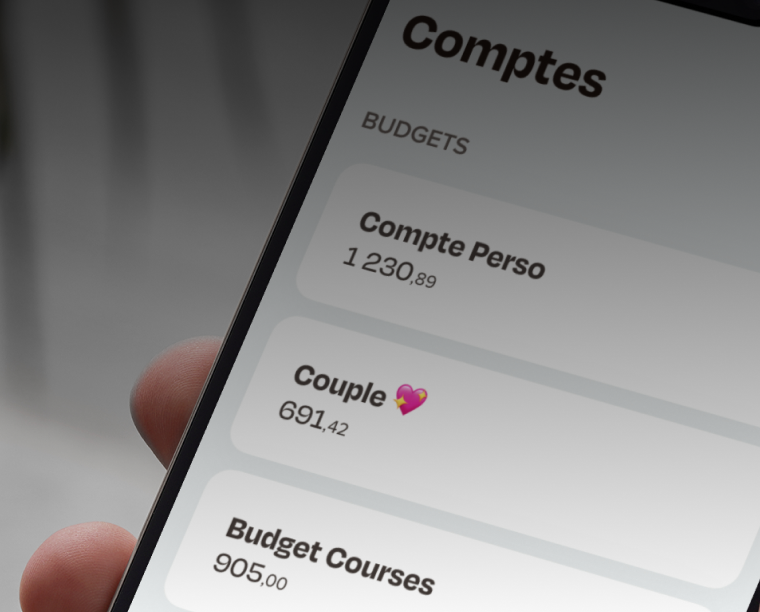

Comment avez-vous transposé ce concept physique dans une application bancaire moderne ?

Traditionnellement, un compte bancaire est un « grand récipient » unique avec un IBAN comme seul identifiant. Chez Sumeria, nous avons reproduit numériquement ces enveloppes : l’utilisateur peut créer en un clic autant d’enveloppe-comptes qu’il a de projets ou de budgets. Chaque enveloppe est un vrai compte avec son propre IBAN, ce qui permet d’y domicilier des prélèvements ou d’y recevoir des virements spécifiques. Surtout, ces enveloppes sont flexibles : on peut les nommer, les partager avec des proches (pour les courses de la famille par exemple) et les supprimer instantanément.

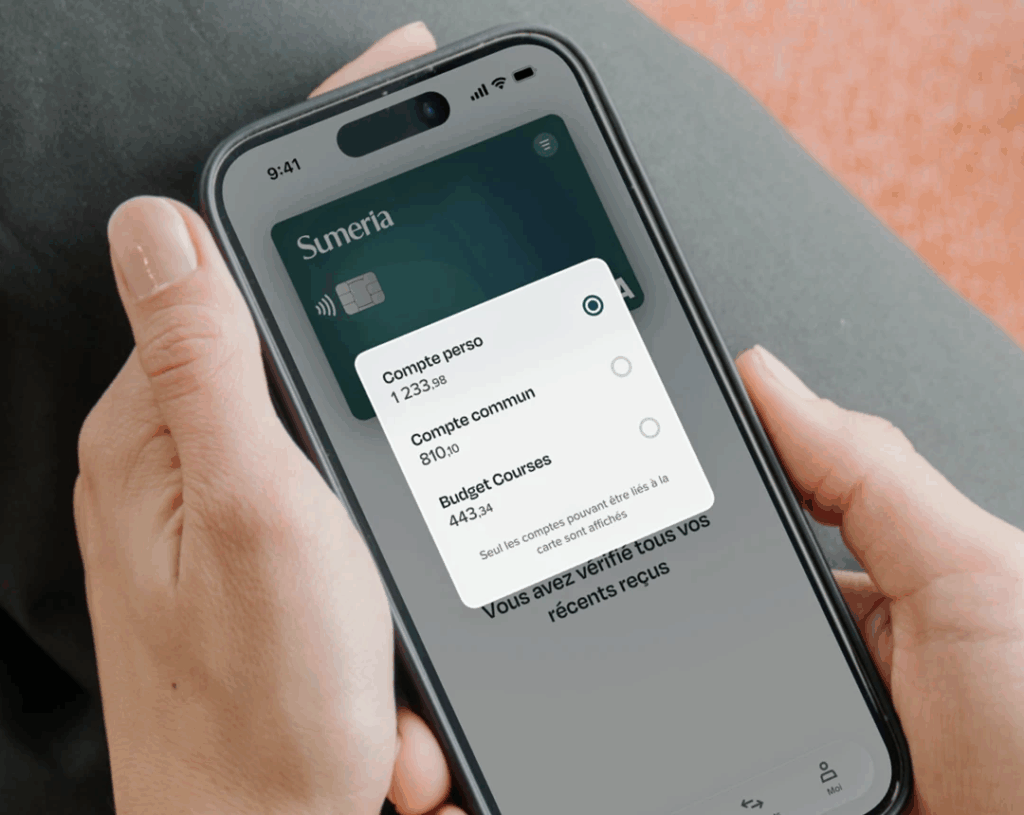

Techniquement, comment l’utilisateur dépense-t-il l’argent de ces différentes enveloppes avec une seule carte ?

Là aussi nous avons introduit une véritable innovation technologique unique. Les systèmes bancaires classiques (Core Banking Systems) considèrent la carte comme l’accessoire d’un compte unique : pour pouvoir dépenser son argent de 5 comptes dans la même banque, il faudrait 5 cartes. Nous avons construit un système unique « orienté objet » où la carte et le compte sont séparés. Dans l’application, vous pouvez lier votre carte à l’enveloppe de votre choix juste avant de payer. Si vous faites vos courses, vous liez la carte à l’enveloppe « alimentation ». Si vous sortez le soir, vous la basculez sur l’enveloppe « loisirs ». Cela permet un suivi en temps réel de ce qu’il reste dans chaque budget et évite que tout disparaisse dans un flux incontrôlé.

Crédit : Sumeria

Vous avez également instauré une règle très stricte concernant le découvert. Est-ce un garde-fou nécessaire pour cette gestion ?

C’est un garde-fou absolu : nous ne permettons pas le découvert ! Notre mission est de sortir les jeunes de cette spirale pour les amener vers l’épargne, pas de leur faire croire que le découvert est normal et de les entraîner dans une spirale d’endettement. En combinant cette absence de découvert avec des outils ludiques et indolores comme l’arrondi à l’euro supérieur sur les dépenses, nous aidons nos clients à visualiser leur capacité à épargner, comme quand on mettait des pièces dans une tirelire chaque semaine. C’est ce que nous appelons une approche « à l’ancienne 2.0 » : utiliser le meilleur du numérique pour revenir aux principes de bon sens de la gestion budgétaire.

La sécurité est un enjeu majeur, notamment face à l’explosion de la fraude aux « faux conseillers bancaires ». Quelles solutions techniques avez-vous déployées ?

C’est notre troisième pilier. Plutôt que de simplement faire de la sensibilisation, ce que nous faisons aussi, nous avons agi aux sources du mode opératoire des fraudeurs. Nous avons supprimé les SMS au profit de l’authentification silencieuse (Number Verify). De plus, nous avons intégré la téléphonie directement dans l’application Sumeria, c’est donc elle qui sonne quand nous appelons nos clients, un peu comme avec WhatsApp. Si un client reçoit un appel ou un SMS classique, il sait immédiatement que c’est un fraudeur.

Sumeria mise aussi beaucoup sur l’intelligence artificielle. Cyril, vous avez longuement insisté sur SIA. Au-delà du nom, qui associe « Sumeria » et « IA », quelle est la vision profonde derrière cet assistant ?

Là encore nous sommes précurseurs, en France et même en Europe. SIA incarne, dans le monde bancaire, le début d’une immense révolution qui va bouleverser 100% des services numériques grand public. Un service auquel on parle, à haute voix et qui répond, 24/7 avec des réponses opposables. Depuis les années 80, pour bénéficier d’un service numérique, l’utilisateur devait « maîtriser l’outil » : naviguer dans des menus, comprendre une interface. C’est tout sauf intuitif ou optimal et dans le pire des cas cela a créé ce que l’on appelle la fracture numérique. Avec SIA, nous réconcilions l’intention et l’action sans intermédiaire. L’utilisateur accède à 100% de la puissance de son compte, quel que soit son niveau de compétence technique. Nous passons d’une interface de navigation à une IA conversationnelle où l’on peut parler ou écrire, ce qui est bien plus naturel et du coup bien plus accessible et puissant.

Concrètement, que peut faire un client avec SIA aujourd’hui?

L’assistant peut faire tout ce que meilleur expert de l’application Sumeria pourrait faire à votre place si vous le lui demandiez. Cela se divise en trois grandes catégories :

La connaissance du produit : Vous pouvez l’interroger sur vos garanties d’assurance voyage, les frais pour un retrait au Japon, ou les détails de votre convention de compte.

L’analyse budgétaire : C’est là que l’impact est le plus fort. On peut demander à SIA : « Combien ai-je dépensé au restaurant ces 3 derniers mois ? », « Est-ce que mon propriétaire a reçu mon loyer ? » ou « Un tel m’a-t-il remboursé ? ». Cela redonne une maîtrise immédiate sur son argent.

L’action déléguée : SIA peut préparer des actions qu’il ne vous reste qu’à valider. Il peut afficher votre RIB, créer une carte virtuelle à usage unique, préparer un virement pour votre loyer ou même naviguer dans les menus pour acheter de l’or ou du CAC 40.

Sur le plan technique, comment garantissez-vous la fiabilité des réponses ? On sait que les IA peuvent parfois halluciner…

C’est un point crucial. Contrairement aux IA grand public, vous ne verrez jamais chez nous la phrase « SIA peut se tromper ». Pourquoi ? Parce que SIA ne navigue pas sur Internet : il n’a accès qu’à des données internes, vérifiées et sécurisées que nous maîtrisons. Pour nous, les réponses de SIA sont opposables au même titre qu’un e-mail officiel de la banque.

Crédit : Sumeria

Comment avez-vous construit cette architecture technologique ?

Nous avons développé un système d’orchestration complexe. Nous utilisons plusieurs modèles d’IA générative (SLM et LLM) de différents fournisseurs, dont Mistral AI. Dans notre laboratoire, nous testons en permanence la performance de chaque modèle sur de gros volumes de requêtes. Notre système route ensuite chaque demande de l’utilisateur vers le modèle le plus pertinent en temps réel.

Et qu’en est-il de la confidentialité des données bancaires, un sujet ultra-sensible ?

Nous avons adopté en la matière les plus hauts standards du monde bancaire. Nous ne donnons aux modèles d’IA générative, que nous orchestrons, que le strict minimum de données nécessaires pour répondre à une requête précise. Une fois la réponse donnée, ces données sont immédiatement effacées. Enfin, il est formellement interdit à nos partenaires d’utiliser les informations de nos clients pour entraîner leurs modèles. C’est un environnement totalement étanche et sécurisé.

Quelles sont les prochaines étapes pour Sumeria et Lydia Solutions ?

Nous allons continuer de faire évoluer SIA à très grande vitesse. Par ailleurs, nous sommes engagés dans un processus pour obtenir un agrément d’établissement de crédit. Cela nous permettra d’explorer de nouveaux territoires, notamment le crédit pour la génération Z où il y a énormément à faire pour proposer des solutions saines et adaptées. Notre ambition est de devenir la banque principale de référence de la génération Z. Ce partenaire dans lequel on a toute confiance pour mettre en œuvre le meilleur de la technologie et de l’humain au bénéfice de ses clients.

Artimon accompagne les acteurs du secteur financier dans leurs projets de transformation (refonte des modèles organisationnels, efficacité opérationnelle, amélioration de l’expérience client et pilotage de programmes digitaux et IA).

Dans le cadre de la RFE et de la mise en place d’une Plateforme Agréée, l’Ineris a engagé un projet stratégique visant à sécuriser sa conformité réglementaire à l’horizon septembre 2026.

Bien au-delà du simple Buy Now Pay Later (BNPL), Tamara ambitionne de devenir une super-app financière et se positionne comme un acteur clé de la chaîne de valeur du paiement, au cœur des usages consommateurs et des enjeux marchands.

Responsable de traitement et finalités d’utilisation des cookies

La société ARTIMON (ci-après désignée la « société ») en qualité de responsable du traitement, utilise sur le présent site des cookies, traceurs ou autres technologies similaires (ci-après les « cookies ») et traite des données à caractère personnel vous concernant aux fins de (i) permettre à notre site de fonctionner (et à l’utilisateur de naviguer) de manière optimale, fournir à l’utilisateur certains services en ligne à sa demande, retenir le choix de l’utilisateur concernant le dépôt de cookies et (ii) aux fins de suivi de la navigation et des interactions avec notre site, en ce incluant la réalisation et l’élaboration d’études, analyses, reportings et statistiques, d’amélioration de l’expérience utilisateur, et de suivi et mesure de l’audience et de la performance du site internet et des divers contenus proposés sur le site.