Banques : la satisfaction client à l’heure des technologies

EN RÉSUMÉ

> Historiquement axée sur le relationnel, la relation de confiance, pilier des interactions entre les banques traditionnelles et leurs clients, se voit bouleversée par l’intermédiation de dispositifs bancaires basés sur la technologie.

> Les innovations technologiques posent de nouveaux défis aux banques traditionnelles en termes de construction et maintien de la confiance de leurs clients ; l’éthique et la transparence sont des éléments fondateurs.

> Afin d’entretenir la satisfaction des clients sur tous les canaux, les banques doivent construire une stratégie durable basée sur la collaboration avec la technologie et la réponse aux besoins de leurs clients.

Cet article est le deuxième d’une série de quatre articles sur les enjeux des banques traditionnelles dans un environnement changeant, et leurs évolutions.

La satisfaction client et la confiance représentent des thèmes dominants de recherche et de préoccupation pour les acteurs du secteur bancaire. Historiquement, ces dimensions se sont concentrées sur les interactions directes entre le client et la banque, notamment au travers des services physiques, et sur la fidélisation. Cette approche illustrait une orientation relationnelle forte du marketing bancaire, bien avant que les technologies disruptives ne s’imposent comme moteur de la transformation sectorielle. Aujourd’hui, cette base relationnelle demeure pertinente, mais elle est contrainte d’évoluer vers une gestion multicanale où la confiance doit également être établie et maintenue dans des environnements numériques complexes.

L’émergence rapide des technologies numériques, de l’IA, et des FinTechs, nourrit une transformation du secteur bancaire traditionnel, redéfinissant à la fois l’offre de services et les modalités d’interaction avec les clients. Dans ce contexte évolutif, la nécessité d’entretenir une relation de confiance, désormais renforcée par des exigences réglementaires en matière de transparence et de protection des données, est devenu un enjeu stratégique central pour les institutions bancaires. L’IA, en particulier, favorise non seulement l’innovation des modèles économiques (notamment l’Open Banking et les FinTechs), mais possède également le potentiel de transformer fondamentalement la relation client en promouvant une gestion personnalisée.

Cette transformation présente autant de défis que d’opportunités pour les banques traditionnelles en termes de relation client. Dans cet article, nous explorons ces éléments et nous étudions comment les piliers historiques de la confiance et de la satisfaction sont revisités dans l’ère technologique. Nous nous appuyons sur des recherches récentes pour identifier les enjeux stratégiques de la relation client et proposons des leviers opérationnels pour l’adaptation des acteurs du secteur.

L’héritage relationnel et l’automatisation

Le marketing relationnel peut être défini comme l’établissement, le développement et le maintien mutuel de relations à long terme avec les clients. Dans le secteur bancaire, il s’est construit autour des notions de proximité physique, et de réputation et solidité de l’institution financière. Il est utilisé par les entreprises pour atteindre de nombreux objectifs notamment : identifier et connaître les clients, communiquer avec les clients, les fidéliser ou récompenser, et les associer à la vie de la marque de l’entreprise. Les enjeux de marketing relationnel dépassent ainsi la question de la seule fidélisation : il s’agit de se différencier à travers la qualité de la relation et non plus seulement la qualité de l’offre, ou encore de développer un contact direct avec le client final pour mieux capter la valeur ajoutée.

L’histoire récente du secteur bancaire démontre que l’adoption des technologies n’est pas un phénomène nouveau, et que le marketing relationnel des institutions bancaires s’est aussi construit en fonction des possibilités offertes par la technologie. Cependant, les objectifs initiaux étaient différents de ceux d’aujourd’hui. Faisant écho aux travaux de Pierre Simon (2015), nous pouvons retracer les étapes majeures du lien entre la relation client et les technologies dans le secteur bancaire :

La bancarisation de la société (1960 – 1980)

Les décennies 1960 et 1970 ont été marquées par un taux de bancarisation passé de 35% à presque 90%, conduisant à une explosion du nombre de guichets et l’émergence de nouveaux moyens de paiement, comme les cartes. Sans le recours massif à des moyens de traitement de plus en plus puissants, la transition d’une banque réservée aux classes aisées à une banque pour tous aurait été difficile. Durant cette période, les investissements technologiques étaient principalement dédiés à l’automatisation des opérations, concentrés sur le back-office. La dimension stratégique de l’informatique restait limitée à l’engagement de budgets importants.

Le marketing client et la fin des silos (années 1990)

Un tournant a été pris avec l’évolution des capacités de stockage et de traitement de l’information, permettant la constitution de grandes bases de données. Les systèmes informatiques ont commencé à centraliser les informations sur les clients, avec une vision désormais globale sur leurs profils et activités. Les banques ont cherché à professionnaliser leur marketing, visant à déclencher plus de ventes, mais sur la base d’interactions physiques et de la fidélisation. En lien avec l’apparition des NTIC, l’informatique devient un enjeu stratégique qui permet le développement commercial.

Des recherches en marketing relationnel ont démontré que les concepts de satisfaction, de confiance et d’engagement pouvaient être présentés selon une chaîne causale :

L’ancien paradigme de la confiance

Dans ce modèle traditionnel, la confiance était principalement basée sur la proximité relationnelle et la solidité des institutions bancaires. Ce modèle centré sur la vente et considérant le client comme une cible marketing, induisait une organisation fragmentée autour de produits spécifiques. L’intégration des technologies récentes et l’émergence des FinTechs favorise l’adoption d’approches plus globales, collaboratives ou agiles, susceptibles de mettre en cause les modèles économiques et relationnels des banques traditionnelles. Dans ce contexte, et pour simplifier, la satisfaction des clients est remise en jeu de manière plus aléatoire et régulière que la simple satisfaction lors des passages au guichet, avec des impacts démultipliés sur la confiance et l’engagement.

L’impératif technologique : IA, big data et open finance

Depuis 2010, l’émergence d’un ensemble d’innovations technologiques (FinTechs, mobile banking, IA ou encore blockchain) a redessiné les priorités, propulsant l’innovation au rang d’élément stratégique pour les acteurs traditionnels. L’innovation technologique, la personnalisation des services et les exigences éthiques sont devenus des facteurs clés de différenciation et de compétitivité pour les institutions financières. Dans ce contexte, le paradigme de la confiance basée sur la réputation institutionnelle et la proximité relationnelle est bousculé. Bien évidemment, cela a des effets majeurs sur la construction et l’animation de la relation client.

L’Intelligence Artificielle au service de la gestion de la relation client

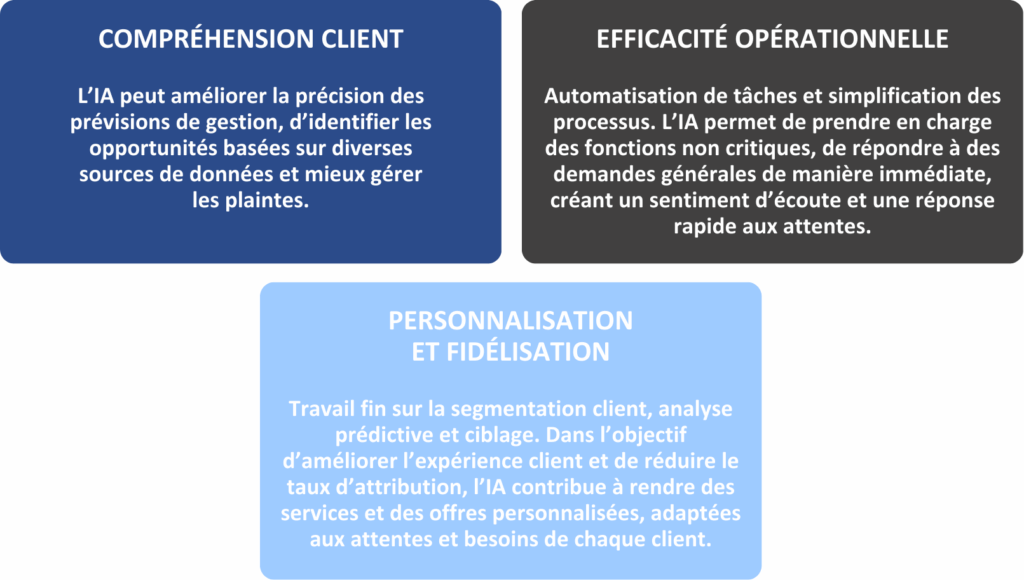

L’intégration de l’IA, du big data et des modèles d’apprentissage automatique dans la gestion de la relation client (CRM) est désormais rapide et significative. L’IA permet d’optimiser les activités de CRM : en examinant les besoins, cela permet de développer des interactions client fluides et ciblées, et d’identifier des leviers de renforcement de la fidélité client. L’utilisation combinée de technologies d’IA et l’automatisation des processus robotiques (RPA) permet de personnaliser les interactions, de déterminer les besoins urgents des clients et de fournir des solutions immédiates. On peut schématiser les contributions de l’IA dans ce contexte autour de certaines opportunités pour les acteurs du secteur bancaire.

Open Finance et exploration des données

Le cadre de l’Open Finance permet aux institutions d’accéder à des informations supplémentaires via des sources privées et publiques, ainsi qu’auprès des clients eux-mêmes. Cette approche, portée par des directives comme la DSP2, utilise les API (Application Programming Interfaces) pour permettre aux développeurs tiers (FinTechs) de créer de nouveaux produits et services. L’utilisation du big data et de l’IA représente une opportunité de performance pour l’analyse des risques d’investissement, la détection des fraudes, et la prévision des stocks.

Concernant la relation client, l’un des principaux apports de l’Open Finance et de la centralisation des données est de réduire l’asymétrie d’information. Historiquement, les banques souffraient d’une asymétrie interne (les départements avaient une vision ou des informations différentes sur un même client) et externe (entre la banque qui le connaît de manière parcellaire et le client qui a une diversité de besoins et d’attentes). L’exploitation de données en temps réel et l’intégration des architectures technologiques aident à surmonter l’organisation en silos, permettant une vision client unifiée pour répondre de manière plus globale à ses attentes.

Les enjeux de relation client à la lumière des nouvelles technologies

Ainsi, la transformation numérique et la disposition et traitement d’énormes quantités de données permet aux banques de concilier performance technologique et proximité relationnelle. La relation client se déplace vers un modèle omnicanal, où des interactions ciblées, cohérentes et fluides doivent être assurées sur tous les canaux (physiques, mobiles, web, chatbots). Cependant, la performance de ces dispositifs repose sur des critères d’appréciation de la relation hybride de la part des clients, ainsi que sur une exemplarité éthique déterminante pour le maintien de leur confiance.

Une nouvelle dynamique d’interaction Humain-Machine

Les modèles d’interaction client se transforment, faisant des chatbots un canal majeur. Le rôle de l’IA dans l’interaction est double. D’une part, elle peut compléter l’action du conseiller humain, par exemple à travers un pré-tri, le traitement en amont des demandes ou l’exploration documentaire. Des outils peuvent servir d’assistant virtuel du conseiller, s’intégrant à son travail pour l’aider à considérer des informations complémentaires ou dans le traitement rapide de nombreuses variables.

D’autre part, l’IA peut servir directement le client via le self-care ou l’assistance virtuelle. Les agents conversationnels et les outils de self-care sont disponibles 24/7 et ont la capacité de résoudre de manière rapide des requêtes simples. Selon les recherches, les chatbots peuvent devenir des vecteurs d’attachement à la marque et de confiance, à condition qu’ils adoptent un ton agréable, personnalisé, et se montrent efficaces et interactifs pour répondre aux demandes. De nombreuses banques ont mis en place des conseilleurs virtuels, qui deviennent les principaux canaux d’interaction avec les clients et futurs clients, grâce à leur disponibilité permanente.

Or, l’acceptation de ces outils par le client n’est pas automatique : il est plus disposé à accorder sa confiance à un conseiller humain. L’efficacité des interactions dépend de la qualité relationnelle du chatbot. Le dialogue humain-machine doit s’orienter vers l’empathie, impliquant la détection et la compréhension des émotions et des intentions du locuteur. Une lecture erronée des émotions peut conduire à une expérience utilisateur défavorable, voire à une rupture du dialogue. Il est donc nécessaire de prendre également en considération l’impact négatif qu’une mauvaise interaction avec un chatbot peut créer, marquant la qualité de la relation client dans un sens défavorable.

Les enjeux éthiques, de transparence et de responsabilité

L’intégration de l’IA a déplacé les préoccupations éthiques de la seule RSE vers l’utilisation des algorithmes. La question de la transparence est déterminante pour entretenir une relation de confiance dans l’environnement numérique. Cela inclut la transparence des opérations, la protection des données personnelles, et le maintien des interactions humaines.

Les conditions de confiance dans une interaction médiée par la technologie sont nombreuses. Dans le secteur bancaire, où les données traitées peuvent être sensibles et les décisions impacter la vie des personnes, nous identifions trois enjeux majeures :

- la gouvernance des données

- la transparence des décisions

- la garantie de neutralité

La réglementation existante concernant la gouvernance des données et la conformité (RGPD, DSP2) impose des contraintes strictes sur la collecte, l’analyse et l’exploitation des données, exigeant notamment un consentement explicite et une limitation des données au strict besoin du traitement. Si la responsabilité algorithmique n’est pas optionnelle, son rôle dans la relation client est central afin de créer les conditions favorables pour l’acceptation des opportunités offertes par la technologie. D’autre part, l’explicabilité (XAI) et l’auditabilité des algorithmes, même s’ils demeurent des verrous techniques majeurs de l’IA, sont à considérer notamment pour les décisions de crédit (credit scoring). Ramenés au sujet de la relation client, ces éléments peuvent être utilisés en tant que gage de confiance auprès des clients. Enfin, les institutions bancaires ont un intérêt particulier à prêter attention aux biais algorithmiques et à la nature de leurs communications. Une fausse note dans ce sens peut avoir un effet délétère majeur sur la relation client et l’image de marque.

L’utilité perçue, la facilité d’utilisation des services numériques, ainsi que la sécurité et la protection des données constituent des facteurs importants pour établir une relation durable. Les recherches sur l’adoption des services bancaires en ligne confirment d’ailleurs que ces dimensions ont un effet notable sur la confiance des clients envers leur banque (Cheiko, 2015).

Dans un contexte d’offre de services omnicanal, la définition d’une relation client hybride, et la maîtrise des risques éthiques et réglementaires autour de l’IA deviennent des facteurs de réputation et de conformité stratégique pour les acteurs bancaires afin de créer une relation durable avec leurs clients.

Quelles évolutions de la relation client pour les banques traditionnelles ?

Compte tenu de ces évolutions et des enjeux récents de la relation client dans le secteur bancaire, nous identifions cinq piliers structurants pour accompagner le passage d’un marketing relationnel vers une relation hybride :

- la confiance

- la gouvernance des données

- l’innovation dans l’identité de marque

- la collaboration homme-machine omnicanale

- l’accompagnement des équipes

1. La confiance : fondement renouvelé de la relation bancaire

En substituant à la proximité physique une relation médiatisée par les plateformes digitales, les technologies numériques modifient les repères traditionnels de la confiance, socle historique de la relation client dans le secteur bancaire (Mayer, Davis & Schoorman, 1995). La confiance numérique repose désormais sur la perception de sécurité, de fiabilité des systèmes et de transparence des pratiques (Gefen, 2000). Dans ce contexte, les banques doivent réaffirmer leur rôle de tiers de confiance, non seulement à travers la solidité de leurs infrastructures, mais aussi par la clarté des offres, la qualité du service et la cohérence de leurs engagements.

Quelques éléments d’action :

- Intégrer la confiance comme axe central de la stratégie relationnelle et de la communication institutionnelle

- Mettre en place des dispositifs garantissant la transparence sur les conditions tarifaires et les politiques de traitement des données

- Maintenir une présence humaine dans les parcours numériques, notamment lors des étapes à forte valeur émotionnelle (comme l’achat d’une propriété, une succession…)

- Évaluer régulièrement les indicateurs de satisfaction et de confiance perçue pour ajuster les pratiques

2. La gouvernance des données : vers une transparence et une éthique accrues

L’exploitation croissante des données clients constitue un levier majeur de personnalisation, mais elle soulève également des enjeux de gouvernance et de conformité. Les banques, soumises à des réglementations strictes telles que le RGPD, doivent concilier innovation et respect des principes de confidentialité (Martin & Murphy, 2017).

La montée en puissance de l’IA renforce la nécessité d’une gouvernance responsable, notamment face au risque de manque de neutralité, et à l’opacité des processus décisionnels. La notion d’Explainable AI (Guidotti et al., 2018) apparaît comme un cadre de référence pour garantir la transparence des décisions automatisées.

Quelques éléments d’action :

- Une politique affichée de gouvernance des données incluant traçabilité, auditabilité et anonymisation

- Des protocoles de test pour identifier les biais potentiels des modèles avant leur déploiement

- Un comité éthique ou un système de gouvernance chargé de superviser les projets d’IA

- Des garanties de protection des données auprès des clients

3. Intégrer l’innovation dans l’identité de marque : relier technologie et valeur perçue

L’innovation technologique est souvent véhiculée comme un facteur clé de différenciation dans un marché fortement concurrentiel. Cependant, elle ne peut être dissociée de l’identité de marque et de la valeur perçue par le client (Aaker, 1996). Les banques doivent ainsi veiller à ce que les avancées numériques renforcent la cohérence et la lisibilité de leur positionnement, en plaçant l’expérience client au centre des processus de conception.

L’objectif n’est pas seulement d’introduire de nouvelles fonctionnalités, mais de donner du sens à l’innovation en la reliant à des bénéfices concrets : simplicité, autonomie, sécurité et personnalisation (Berry, 2016).

Quelques éléments d’action :

- Relier les innovations techniques à des bénéfices identifiables pour les clients

- Concevoir des interfaces numériques selon une approche centrée utilisateur, en mode collaboratif

- S’assurer d’une priorisation et réponse aux besoins essentiels, avant d’élargir l’offre de services

- Valoriser l’innovation comme vecteur d’engagement et de confiance, plutôt que comme finalité technologique

4. La collaboration homme-machine omnicanale : une complémentarité à structurer

L’un des changements majeurs introduits par la transformation digitale concerne la nature même de l’interaction client. Dans une logique omnicanale, les parcours clients doivent être fluides et cohérents, quel que soit le point de contact : application mobile, agence, chatbot ou centre d’appel. L’enjeu n’est plus de substituer la machine à l’humain, mais de construire une complémentarité efficace entre les deux pour la relation client, dans une logique de système et d’omnicanalité (Brynjolfsson & McAfee, 2014).

Cette continuité nécessite des infrastructures intégrées, capables de conserver le contexte de l’échange tout en permettant une intervention humaine à tout moment.

Quelques éléments d’action :

- S’assurer de la mise en place de systèmes unifiés et interopérables entre les différents canaux

- Automatiser les interactions à faible valeur ajoutée, tout en garantissant la possibilité d’une prise en charge humaine

- Garantir une supervision humaine continue pour assurer la cohérence, la robustesse et développer la confiance

- Afficher clairement les périmètres d’action respectifs des agents et des systèmes automatisés

5. L’accompagnement des équipes : un facteur humain de réussite

Enfin, la transformation numérique ne peut être envisagée sans l’implication des collaborateurs. La réussite du changement repose sur leur capacité à s’approprier les nouveaux outils et à adapter leurs pratiques relationnelles (Davenport & Ronanki, 2018).

Les compétences socio-émotionnelles (l’écoute, l’empathie, la créativité…) deviennent des atouts différenciants face à la standardisation numérique. L’enjeu est de construire une culture partagée de l’innovation et de l’expérimentation, tout en soutenant la montée en compétence continue des équipes.

Quelques éléments d’action :

- Concevoir des programmes de formation dédiés à la culture numérique et à l’IA

- Garantir la co-construction des solutions entre les métiers, les conseillers et les équipes techniques

- Favoriser l’expérimentation participative et le « test and learn » pour stimuler l’apprentissage collectif

- Suivre des indicateurs de performance vers la qualité relationnelle (plutôt que la productivité quantitative)

CONCLUSION

La transformation de la relation client dans les banques traditionnelles dépasse la simple adoption d’outils technologiques. Elle suppose une réarticulation profonde entre confiance, éthique, innovation et humanité. Nous avons présenté cinq piliers qui permettent de structurer cette articulation de manière durable et globale sur l’ensemble de l’organisation : aussi bien sur ses activités, ses équipes et ses produits. L’enjeu demeure, pour les établissements bancaires, de concilier performance technologique et valeur relationnelle, afin de maintenir la proximité et la crédibilité qui ont historiquement fondé leur légitimité. Le cadre proposé permet de poser les bases pour repenser la relation bancaire dans un environnement digitalisé.

RETROUVEZ LES AUTRES ARTICLES DE LA SERIE

BIBLIOGRAPHIE

Aaker, D. A. (1996). Building Strong Brands. Free Press.

Berry, L. L. (2016). Discovering the Soul of Service: The Nine Drivers of Sustainable Business Success. Free Press.

Brynjolfsson, E., & McAfee, A. (2014). The Second Machine Age: Work, Progress, and Prosperity in a Time of Brilliant Technologies. W. W. Norton & Company.

Cheikho A. (2015). L’adoption des innovations technologiques par les clients et son impact sur la relation client, Cas de la banque mobile. Gestion et management, Université Nice Sophia Antipolis.

Davenport, T. H., & Ronanki, R. (2018). “Artificial Intelligence for the Real World.” Harvard Business Review, 96(1), 108–116.

Gefen, D. (2000). “E-commerce: The Role of Familiarity and Trust.” Omega, 28(6), 725–737.

Grassi L., Figini N., Fedeli L. (2022). How does a data strategy enable customer value ? The case of FinTechs and traditional banks under the open finance framework, Financial Innovation, 8:75 https://doi.org/10.1186/s40854-022-00378-x

Guidotti, R., Monreale, A., Ruggieri, S., Turini, F., Giannotti, F., & Pedreschi, D. (2018). “A Survey of Methods for Explaining Black Box Models.” ACM Computing Surveys, 51(5).

Martin, K., & Murphy, P. (2017). “The Role of Data Privacy in Marketing.” Journal of the Academy of Marketing Science, 45(2), 135–155.

Mayer, R. C., Davis, J. H., & Schoorman, F. D. (1995). “An Integrative Model of Organizational Trust.” Academy of Management Review, 20(3), 709–734.

Parasuraman, A., Zeithaml, V. A., & Malhotra, A. (2005). “E-S-QUAL: A Multiple-Item Scale for Assessing Electronic Service Quality.” Journal of Service Research, 7(3), 213–233.

Pramod Gavade (2024). Enhancing Customer Relationship Management with Artificial Intelligence, SSRG International Journal of Computer Science and Engineering , vol. 11, no. 3, pp. 9-13, 2024 https://doi.org/10.14445/23488387/IJCSE-V11I3P102

Articles similaires

L’IA s’invite au cœur des rédactions historiques : automatisation, hiérarchisation algorithmique, personnalisation… mais à quel prix pour la singularité éditoriale et la confiance du public ?

L'émergence rapide des technologies numériques, de l’IA, et des FinTechs, nourrit une transformation du secteur bancaire traditionnel, redéfinissant à la fois l'offre de services et les modalités d'interaction avec les clients.

La motivation au travail constitue aujourd’hui un enjeu central pour les organisations, tant du point de vue de la performance que de la rétention des talents et de la santé psychologique des collaborateurs.