Corporate Sustainability Reporting Directive : les effets de la CSRD sur le secteur immobilier

- Responsable d’environ 40% de la consommation d’énergie, et de 36% des émissions de gaz à effet de serre, les acteurs de l’immobilier se verront rapidement concernés par la nouvelle directive CSRD. Ils devront se structurer pour piloter ce nouveau reporting avec une double compétence financière et RSE.

- La question du reporting passera par la dimension des mesures et indicateurs, qui deviendra de plus en plus importante afin d’afficher des objectifs et standards clairs et précis.

- Avec des sanctions prévues dans la directive, la CSRD devrait encourager les entreprises à donner plus de visibilité aux efforts déjà en cours en termes de responsabilité sociétale.

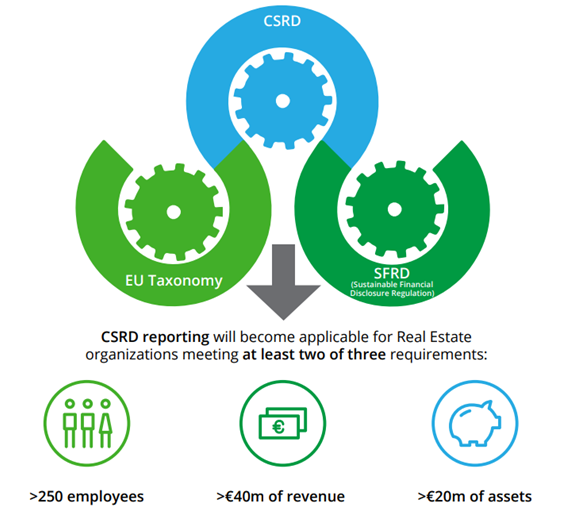

Le Conseil Européen a fixé pour ambition de réduire de 55% les émissions de CO² d’ici 2030 et d’achever la neutralité carbone d’ici 2050. Or nous le verrons, le secteur immobilier représente une part conséquente de ce pourcentage. Afin d’atteindre ces objectifs, plusieurs régulations ont été déployées comme la “Sustainable Financial Disclosure Regulation (SFDR)”, la taxonomie verte ou encore la Corporate Sustainability Reporting Directive (CSRD). Le but de cette dernière est d’augmenter la transparence des précédentes normes “Non-Financial Reporting Directive (NFRD)” : à savoir de pouvoir identifier clairement les progrès réalisés par les entreprises en termes de développement durable. La Commission Européenne cherche ainsi à réduire le décalage entre les informations de développement durable, et l’actuel besoin émanant des actionnaires qui utilisent ces informations. Pour ce faire, les sociétés devront rendre compte dans quelles mesures les questions de RSE affectent leurs activités, et l’impact de leurs activités sur l’environnement et la société. Certains pensent qu’une telle réglementation pourrait encourager les investissements vers des activités durables. Le secteur immobilier sera-t-il affecté ?

Pourquoi la nouvelle CSRD va impacter le secteur de l’immobilier ?

Selon un rapport récent de la commission européenne, le secteur immobilier européen est responsable d’environ 40% de la consommation d’énergie, et de 36% des émissions de gaz à effet de serre. En 2019, la construction d’un nouveau bâtiment représentait environ 60% de l’empreinte carbone du secteur. Cela est dû à ce qu’on appelle l’énergie grise : l’énergie utilisée pour fabriquer un matériau. Le secteur est ainsi identifié parmi les principaux émetteurs. C’est une des raisons qui amèneront de nombreuses entreprises du secteur immobilier à se voir intégrer dans le périmètre de la Corporate Sustainability Reporting Directive (CSRD).

En effet, au-delà du niveau des émissions, l’un des principaux critères qui délimite les entreprises cibles de cette nouvelle régulation est le niveau de revenu généré. Le secteur de l’immobilier génère de forts niveaux de revenus nets : en 2019 la construction rassemble 486 900 entreprises qui réalisent un chiffre d’affaires (CA) de 332 milliards d’euros et dégagent une valeur ajoutée (VA) de 107 milliards d’euros. Elles contribuent à 8,3% du CA et 9,4% de la VA de l’ensemble des secteurs de l’industrie française, bien qu’elles représentent 14,7% des entreprises (INSEE 2021). Si ces conditions peuvent influencer les acteurs à réaliser des investissements respectueux de l’environnement, les régulations « vertes » qui se développent visent à encourager une approche de la création de profits à impact à la fois économiques et environnementaux. A l’avenir, et dans le cadre des directives, les entreprises qui ne prennent pas en compte cette dimension pourraient être taxées et limitées dans leur développement. Le secteur de l’immobilier aura une opportunité, ou sera contraint, de s’aligner avec ces investissements et de jouer un rôle central dans la transition environnementale.

Ambitions

Avec cette nouvelle régulation, les acteurs du secteur immobilier rentrant dans ces catégories ne pourront plus reporter leurs statuts financiers sans mentionner la prise en compte des enjeux sociaux et environnementaux. Cela dans l’objectif de conduire vers plus de transparence, et une lecture facilitée des opportunités et des risques. Les intérêts seraient doubles : d’une part pour les investisseurs et les citoyens, mais aussi pour les décideurs politiques ou actionnaires qui pourront en principe évaluer les performances non financières plus aisément. Ainsi, en termes d’opportunité, les entreprises ayant les meilleurs indicateurs pourraient potentiellement attirer davantage de capitaux.

D’autre part, cela devrait encourager les entreprises à donner plus de visibilité à leurs efforts de responsabilité sociétale. Si une entreprise se rend coupable de non-respect de la directive, elle peut s’attendre à des sanctions administratives avec trois types de sanctions possibles : une dénonciation publique, une injonction de changer de comportement et une sanction financière. En termes d’application, chaque État membre de l’UE fixe la pénalité et définit les limites des sanctions dans sa juridiction.

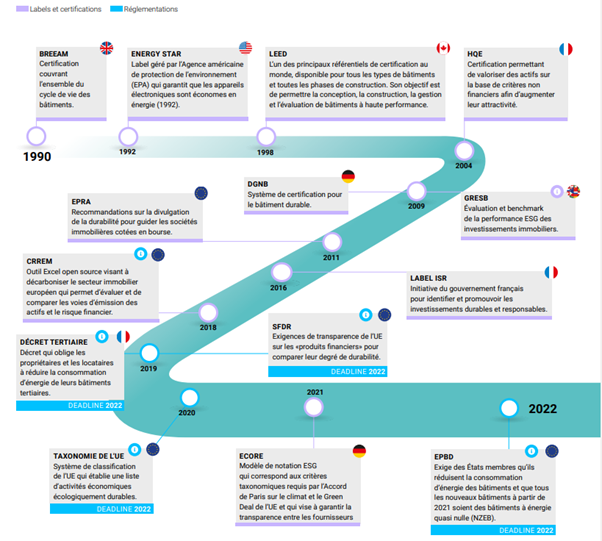

Le développement durable est dans les priorités de développement du secteur immobilier, mais on peut se demander comment s’inscrirait cette directive par rapport aux autres obligations du secteur. La régulation Européenne peut avoir un impact mais il est bien souvent nécessaire de retranscrire ces obligations dans le droit Français. Par ailleurs il existe d’autres lois déclinées opérationnellement, comme la réglementation environnementale RE2020 ou encore le décret tertiaire. Ce dernier concerne les obligations d’actions de réduction de la consommation d’énergie dans les bâtiments à usage tertiaire, avec un échéancier précis (40% de moins en 2030, jusqu’à 60% en 2050). Les sanctions sont donc possibles, et il existe des plateformes sur lesquelles le nom des sociétés peut être publié, impactant leur réputation.

En pratique

Etant donné l’importance de la directive et les échéances rapides à venir, les entreprises doivent commencer à se préparer dès maintenant pour adresser son implémentation. Il est important de se familiariser avec la directive et de considérer ce que cela signifiera à un niveau opérationnel. Les sociétés devront identifier les informations adéquates (informations de développement durable, management environnemental, social), et établir des cibles et KPI pour être alignées avec la directive. Les sociétés peuvent également rester attentives aux publications de l’EFRAG (European Financial Reporting Advisory Group) pour avoir de la visibilité sur les standards à venir.

A long terme, la directive a pour ambition de réduire les coûts superflus de reporting pour les sociétés. Il devrait y avoir néanmoins des coûts ponctuels auxquels faire face, ainsi que des coûts annuels récurrents pour se conformer à la directive. En pratique, les sociétés devront fournir des informations prospectives et rétrospectives, qualitatives et quantitatives. Les informations devront prendre en compte les différents horizons de temps, et considérer l’ensemble de la chaîne de valeur. Finalement, les cabinets d’audit auront des responsabilités accrues. En particulier, ils devront mesurer l’efficacité de l’audit interne des sociétés, ainsi que leur pratique des managements du risque.

Il est donc nécessaire d’avoir des objectifs opérationnels concrets, et des sanctions financières vraisemblables. Les acteurs immobiliers devraient ainsi se structurer pour piloter ce nouveau reporting. Cela nécessitera la double compétence financière et RSE, qui existe mais qui devra être mise en musique le cas échéant : les directions RSE devront davantage entrer dans le cœur financier des entreprises. Enfin, la question du reporting passera par la question des mesures, qui deviendra de plus en plus importante. Des jeunes sociétés proposent des plateformes de veille sur les données ESG, comme la société Deepki, combinées à des services de conseil spécialisés.

Enfin, il existe un risque en filigrane : pour tenir les objectifs environnementaux, bien souvent, plus de fonds financiers seront nécessaires. Dès lors, il est possible que l’on assiste à l’apparition d’un marché immobilier à deux vitesses, avec les acteurs qui pourront assurer leur transition financièrement contre ceux qui ne le pourront que dans un second temps. Aujourd’hui, pour les indicateurs ESG «Environnement, Social, Gouvernance», les entreprises de l’immobilier ont mis en avant la partie Environnement, avec les deux autres aspects en retrait. Or ces derniers pourraient amener des questions nouvelles dans les années à venir.

Références

- Achilles (nd). What is the Corporate Sustainability Reporting Directive? Retrieved from achilles.com.

- Carboacademy. (2022). Quel bilan carbone pour le secteur du bâtiment ? Retrieved from hellocarbo.com.

- Commission européenne (2020), L’efficacité énergétique des bâtiments

- Council of the EU. (2022). New rules on corporate sustainability reporting: provisional political agreement between the Council and the European Parliament. Retrieved from consilium.europa.eu.

- Deloitte. (2022). CSRD: Booster for a sustainable Real Estate industry. Retrieved from deloitte.com.

- Dydon AI. (2022). ESG and Real Estate: Challenges and Opportunities With the EU Taxonomy. Retrieved from dylon.ai.

- Dydon AI. (2022). EU Taxonomy and CSRD as the future of corporate sustainability reporting. Retrieved from dylon.ai.

- EY. (2022). How the EU’s new sustainability directive is becoming a game changer. Retrieved from ey.com.

- INSEE. (2021). Les entreprises en France. Retrieved from insee.fr.

Pour plus d’informations, contactez l’équipe Artimon Perspectives.

Articles similaires

Historiquement associé à la consommation énergétique, le concept de sobriété a gagné en importance dans le discours politique, notamment suite aux crises énergétiques récentes et aux engagements climatiques de la France.

Est-il possible d’intégrer, de manière cohérente et opérationnelle, les principes de l’économie circulaire dans la vie quotidienne des bâtiments ?

Evaluer les risques liés aux catastrophes naturelles est un enjeu important pour orienter les actions et les financements internationaux.