Nouvelle règlementation de la e-facturation : quels changements et implications pour les entreprises ?

La facturation électronique va devenir une obligation pour toutes les entreprises assujetties à la TVA. Cet article examine les impacts de l’e-facturation, en abordant divers aspects tels que les implications légales, les avantages, les défis techniques et les stratégies d’accompagnement pour les entreprises dans cette transformation.

Depuis 2020, il est obligatoire pour toutes les entreprises d’éditer et d’envoyer des factures numériques pour tous les contrats avec les établissements publics. Ces factures sont déposées sur la plateforme Chorus Pro, lancée en 2017. En vertu de l’article 26 de la loi finances rectificatives pour 2022, cette obligation va être élargie aux factures émises par toutes les entreprises assujetties à la TVA (economie.gouv.fr, 2024).

Pourquoi mettre en place la facturation électronique ?

La généralisation de la facturation électronique comprend quatre objectifs principaux, dont le renfort de la compétitivité des entreprises (en allégeant la charge administrative grâce la dématérialisation), la simplification des déclarations en matière de TVA (grâce au pré-remplissage des déclarations), et l’amélioration des connaissances en temps réel de l’activité des entreprises ainsi qu’à la diminution des délais de paiement (Agence pour l’Informatique Financière de l’Etat, 2022).

En outre, l’adoption de la dématérialisation des factures par l’État a également été motivée par la volonté d’intensifier la lutte contre la fraude fiscale. En effet, même s’il est difficile de chiffrer avec précision l’ampleur de cette fraude, les sommes récupérées grâce au contrôle fiscal de la TVA en 2021 ont atteint 904 millions d’euros (Sénat, 2022) – une somme par ailleurs nettement inférieure aux estimations de fraude de l’Insee, qui évalue cette dernière entre 20 et 25 milliards d’euros annuellement (INSEE, 2022).

Cette réforme, qui sera mise en place progressivement suivant un calendrier bien défini, comporte deux périmètres : le e-invoicing et le e-reporting.

Le e-invoicing concerne toutes les transactions commerciales, incluant les achats et ventes de biens ainsi que les services, effectuées entre des entreprises françaises assujetties à la TVA et se déroulant sur le territoire français (B2B).

Le e-reporting regroupe toutes les transactions entre les entreprises et des clients particuliers (B2C) ou avec des clients étrangers. Les entreprises qui ne sont pas domiciliées en France, ou leurs représentants fiscaux le cas échéant, sont tenues de transmettre les données de transaction pour les opérations réalisées en France. Cela concerne les transactions effectuées avec des particuliers ou d’autres assujettis non établis en France (impots.gouv.fr, 2022).

Échéances de la facturation électronique

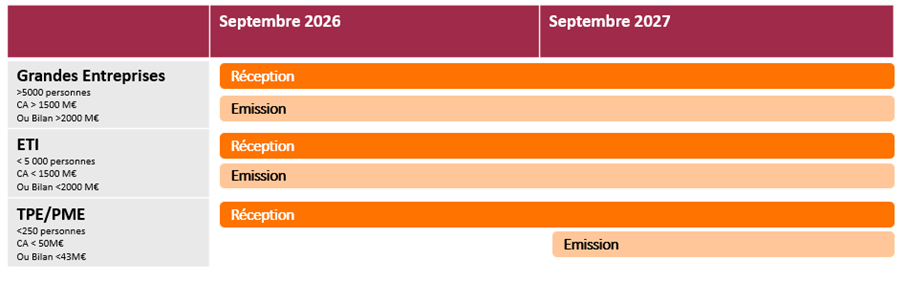

À l’origine prévu pour une mise en œuvre en juillet 2024 pour les GE, en janvier 2025 pour les ETI et en janvier 2026 pour les PME/TPE, le calendrier de la transition vers la facturation électronique a été ajusté.

Suite à l’article 91 de la loi de finances pour 2024, les dates ont été repoussées : désormais prévue pour septembre 2026 pour GE et ETI, et septembre 2027 pour les PME/TPE. Ces modifications visent à accorder aux entreprises un délai supplémentaire pour se conformer aux nouvelles exigences, assurant ainsi une transition plus fluide.

Que devront faire les entreprises exactement ?

Les factures à transmettre devront respecter un certain format (UBL, CII ou Facture-X) et mentionner des données obligatoires, telles que l’adresse de livraison, le numéro SIREN ou SIRET du client professionnel ou encore la catégorie de la commande, indiquant s’il s’agit d’une livraison de biens, d’une prestation de services ou des deux.

Chaque entreprise sera tenue de faire parvenir ses factures soit par le biais du portail public de facturation (PPF), soit via une plateforme de dématérialisation partenaire (PDP).

- Le PPF – une version mise à jour du portail Chorus Pro, déjà mis en place pour les factures publiques – sera mis à disposition gratuitement par l’administration fiscale et comportera les fonctionnalités principales.

- Les PDP, seront des plateformes privées, et devront soumettre une candidature à l’administration fiscale pour passer un processus d’immatriculation auprès de la DGFIP (Direction Générale des Finances Publiques). Chaque candidat devra se conformer aux exigences fiscales et répondre à de nombreux critères (sécurité, capacité techniques, flexibilité avec les formats demandés par l’Etat, bonne liaison avec le PPF…). Une fois que les plateformes auront obtenu leur immatriculation, elles seront soumises à un audit tous les 3 ans.

Aujourd’hui, une cinquantaine d’opérateurs ont soumis leur candidature à l’AIFE (Agence pour l’Informatique Financière de l’État). La liste des plateformes immatriculées devrait être publiée au cours du deuxième semestre 2024 (impots.gouv.fr, 2024).

Nécessité d’accompagnement

Comme pour tout projet de digitalisation, la mise en place de la facturation électronique exigera, dans de nombreux cas, un accompagnement dans la gestion de ce changement. Cet accompagnement pourra prendre plusieurs formes, et pourra notamment débuter par une analyse détaillée qui ne se limitera pas aux obstacles et motivations, mais s’étendra également à l’évaluation des impacts et des opportunités que la digitalisation peut offrir pour optimiser l’efficacité des processus et la réorganisation des services. Sur cette base, il sera essentiel de définir un plan d’accompagnement stratégique, incluant une communication efficace, un dispositif ciblé pour faciliter la mise en place de la dématérialisation des factures, ainsi que la réalisation de formations. L’objectif est de s’assurer que chaque intervenant dispose des outils et des connaissances nécessaires pour tirer parti des avantages liés à la facturation électronique, contribuant ainsi à l’avancée cette transformation.

Références

- Agence pour l’Informatique Financière de l’Etat. (2022). Facturation électronique interentreprises – Agence pour l’Informatique Financière de l’Etat.

- economie.gouv.fr. (2024). La facturation électronique entre entreprises.

- impots.gouv.fr. (2022). E-reporting : La transmission de données de transaction à l’administration. impots.gouv.fr.

- impots.gouv.fr. (2024). Qui sont les opérateurs candidats pour devenir plateforme de dématérialisation partenaire (PDP) ?

- INSEE. (2022). Estimation des montants manquants de versements de TVA : exploitation des données du contrôle fiscal—Documents de travail—2022-11 | Insee.

- Sénat, P. (2022, octobre 26). Fraude fiscale, fraude à la TVA : Les pistes du Sénat pour renforcer la lutte. Public Sénat.

Pour plus d’informations, contactez l’équipe Artimon Perspectives.

Articles similaires

Nous proposons une analyse critique de l’écoconception des services numériques en la replaçant dans la structure globale de l’empreinte environnementale du secteur.

L’IA s’invite au cœur des rédactions historiques : automatisation, hiérarchisation algorithmique, personnalisation… mais à quel prix pour la singularité éditoriale et la confiance du public ?

234 agents de la DINUM quittent Windows : avant d’être une migration générale, il s’agit d’un test de souveraineté numérique. Peut-on le lire comme une stratégie de réduction progressive de dépendances ?